Nuorodos į informacinius kanalus

I. Siūlymas Peticijų komisijai (2018-09-10 d.) Siūlymo...

I. Kreipimasis į Seimo Peticijų komisiją dėl referendumo paskelbimo (2018-09-10 d.) Siūlau Seimui paskelbti referendumą dėl Konstitucijos straipsnio...

I. Kreipimasis į Seimo Peticijų komisiją (2018-06-22 d.) ...

Šiolaikinė daina iš interneto, autorius nežinomas. Dūdos groja kai žygiuojam! Bijo mergos rezervistų, Kad pagavę neišpy... tų. Davė Natas dvi granatas Ir...

Šių laikų raganos ant šluotų jau neskraido, jos turi modernias transporto priemones. 2017-09-19

Amerikiečius ne juokais išgąsdino uraganas „Irma“. Kurgi neišsigąsi, jeigu Ameriką puola ne tik rusų hakeriai ir išrenka jiems prezidentą,...

Svetainė mėgsta Opera.

|

|

Ką tik (2011-01-28) Statistikos departamentas paskelbė visų politikų ir valdžios žmonių nekantriai lauktą žinią apie mūsų ekonomikos atsigavimą: BVP 2010 ketvirtąjį ketvirtį, palyginti, su 2009 m. ketvirtuoju ketvirčiu, padidėjo net 4,6 procento. Džiugu, kad ir palyginti su 2009 metais, 2010 metų BVP taip pat padidėjo ir net 1,3 procento. Kažkiek liūdniau darosi pažvelgus į tai, kad 2010 m. IV ketvirčio BVP buvo dar net 2,9 procento mažesnis nei gretimą, tų pačių, 2010 metų III-jį ketvirtį ir dar 1,8 procento mažesnis, nei praėjusiųjų, 2009-jų metų III-jį ketvirtį.

Kažkaip nejauku girdėti ekonomikos atsigavimo orakulų ,,džiugius“ šauksmus, žvelgiant į Statistikos departamento iškalbingą grafiką, kuris visgi įtikinamai rodo, kad dar pakankamai stabiliai gulima žemiau 2008 m. III-jo ketvirčio (ekonomikos nuosmukio ir krizės pradžios) lygmens:

O IV-jį ketvirtį, kaip minėta (o ir matome), vėl ,,neriame“ žemyn...Net nekomentuojant ir to, kad ir baziniais, 2009 m., ,,turėjome“ rimtus minusus – net -14,7%. O tai, tikrai mažiau ,,džiugu“. 2009 m. gegužės mėn., per patį ekonomikos nuosmukio bei ekonominės krizės prasidėjimo šurmulį, sukako mūsų buvimo Europos Sąjungoje pirmasis penkmetis. Berods neatžymėjome jokiais būdais. Nebent –nutylėjimo būdu. Neužilgo nepajusime, kaip ir dešimtmetis sueis. O dabar pažiūrėkime, kas įvyko ar bent kas pavyko per jau bepraėjusį septynmetį? Ne viską ir ne visais aspektais, bet bent pagrindinius, bent kelis mūsų Gyvenimų rodiklius, makroekonominiu žvilgsniu. Pasitelkiant viską žinančią statistiką. O ji rodo, kad per beveik septynerius narystės ES-je metus šalies ekonomika (metų BVP) išaugo vos, vos 22 % (su naujausiais 2010 m. duomenimis), vartojimo infliacija ,,sukaupta” iki 33,7 %, o ekonomiką aptarnaujantis vidutinis metų pinigų kiekis (P3) padidintas beveik 2,8 karto!!! Todėl bendroji pinigų infliacija bei jų nuvertėjimas turi būti matuojamas beveik net 2,3 karto (P3: BVP= 2,786 : 1,219=2,286) arba beveik 129 %. Tai toks įvyko pinigų perkamosios galios praradimas, mūsų visų turto (pinigų) nuvertėjimas ir net jų vidinė devalvacija. Ką tai reiškia mūsų kasdieniniame gyvenime? Gi tai, kad per buvimo ES-je septynmetį vidutiniam darbo užmokesčiui padidėjus beveik 2 kartus (juk džiugu tai žinoti?), paminėta pinigų infliacija bei jų nuvertėjimas tą didėjimą ,,suvalgė“ (tikriau ,,suėdė“) net iki -14,0 % (1,966:2,286=0,86; 86,0 %). Vidutinei senatvės pensijai per tą laiką padidėjus beveik net 2,2 karto (2,19), pinigų infliacija bei jų nuvertėjimas iš to didėjimo ,,gražumo“ paliko visišką šnipštą: = -4,2% =(2,19:2,286=0,958; 95,8%). Reali privačių pensijų fondų apskaitos vieneto vertė dėl pinigų infliacijos bei jų nuvertėjimo per jų (PPF) egzistavimo laiką ne tik nepadidėjo, bet sumažėjo daugiau nei 39 procentais. O tai reiškia, kad privatūs pensijų fondai ten investuotų SoDros lėšų vertės ne tik neišsaugojo, bet vos ne 40 proc. jos prarado. Todėl neskubėkime džiaugtis ir 2010 - jų metų varganu ekonomikos (BVP) augimu 1,3 %, nes jį visiškai ,,suvalgė“ metų vartojimo infliacija, kuri taip pat buvo 1,3 % (vidutinė metų) ir bendroji pinigų infliacija, pasiekusi 5,5 procentus. Mažai (o gal – tik santūriai) džiugias ekonomikos (BVP) atsigavimo žinias nepatvirtina ir Lietuvos banko duomenys apie mokėjimų negrynaisiais pinigais (mokėjimai negrynaisiais pinigais ir grynųjų pinigų operacijos bankų klientų aptarnavimo vietose bei analogiški tarptautiniai mokėjimai) apimčių mažėjimą, rodantis ekonomikos stagnaciją. Grafikas Nr.1

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Mokėjimo priemonių statistika; SD interneto svetainė.

Tuo pat metu ir Lietuvos bankas bando praskaidrinti visų žmonių nuotaikas pranešimu, kad 2010 metai Lietuvos bankams buvo daug sėkmingesni nei 2009-tieji ir kad praėję metai bankų sektoriuje buvo tam tikro lūžio metais. Bet kad nieko ,,lūžtančio“ lyg ir nevyko, ir neįvyko: šalies ūkiui ir toliau buvo taikomas skolinimo embargas ir paskolų likučiai privačioms įmonėms, ir namų ūkiams reikšmingai mažėjo, iš šalies ekonomikos buvo išimami motininių bankų iki 2008 m. pabaigos gausiai investuoti pinigai ir motininių bankų bėgimas iš šalies ekonomikos tęsėsi, nors ir robotam skolinimui buvo didinamos ir skolinimo palūkanos, ir skolinimo marža, dėl ko (žemų indėlių palūkanų) bet koks taupymas tapo nepatrauklus, ir toliau buvo didinami kitų finansinių paslaugų tarifai, kas skatino tokių bankų paslaugų naudotojus trauktis į atsiskaitymus grynaisiais pinigais, t.y. į ekonomikos šešėlį. Ar dėl tokio bankų ,,veikimo“ galima džiaugtis nuo 2010 m. vidurio atsiradusiu banko veikimo pelningumu? Bet pasižvalgykime papildomai po Statistikos užkaborius ir paieškokime, galbūt dar džiugesnių žinių. Vertinant šalies ekonomikos raidą ir juo labiau – infliacijos šėlsmą, labai svarbu matyti ir suprasti pinigų kiekio ir jų pasiūlos kaitą bei tos kaitos tendencijas. Pinigų kiekį šalies ekonomikoje apibūdinantis indikatorius – nominalus pinigų junginys P3 (platieji pinigai) per praėjusius metus padidėjo daugiau nei 3,9 mlrd. Lt arba 8,9 %. Tik per IV-tąjį ketvirtį minimas pinigų kiekis padidėjo 2,6 mlrd. Lt – 66 % viso metų prieaugio. Pinigų kiekio reikšmingą didėjimą sąlygojo spartus einamųjų sąskaitų ir vienadienių indėlių likučių didėjimas: +4,5 mlrd. Lt arba net 29,7 % bei grynųjų nacionalinių pinigų likučių didėjimas 12,6 % (+0,9 mlrd. Lt), reikšmingai (-1,3 mlrd. Lt arba -6 %) mažėjant terminuotųjų indėlių ir kitų plačiųjų pinigų sudedamųjų dalių likučiams. Reiškia, kad svarbiausio pinigų junginio P3 kaitą šiais metais sąlygoja apyvartinių pinigų (P1) didėjimas nedidėjant taupymui – terminuotųjų iki 2 m. trukmės indėlių likutis per praėjusius metus sumažėjo 1,3 mlrd. Lt arba net 6 %. Per visus 2009-sius metus plačiųjų pinigų kiekis šalies ekonomikoje padidėjo labai santūriai: vos 119 mln. Lt arba tik + 0,3 %. Bet vidutinė 2010 m. plačiųjų pinigų P3 suma padidėjo palyginti su praėjusiais metais 6,9 % (kaitos indeksas 1,069), kai šalies ekonomika (BVP) padidėjo 1,3 % (kaitos indeksas 1,013). O tai reiškia, kad bendroji pinigų infliacija turėtų būti matuojama 5,5% (1,069/1,013), palyginti su 1,3 % vartojimo infliacija. Plačiųjų pinigų junginio (P3) pagrindinių sudedamųjų (sudarančių 98 % jo sumos) kaitą šiais metais matome grafike Nr. 2: Grafikas Nr.2

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelių 2.4.1. ir 2.4.2. pagrindu. GP n. v. - grynieji pinigai apyvartoje nacionaline valiuta; Ein. sąsk. – einamųjų sąskaitų ir vienadienių indėlių likučiai; Term. ind. – iki 2 m. trukmės terminuotųjų indėlių likučiai.

Grynųjų nacionalinių pinigų apyvartoje (išleisti už komercinių bankų ribų) likutis (o jis plačiuose piniguose sudaro jau 16,3 %, palyginti su 19,3 % prieš metus ir 15,8 % šių metų pradžioje) per šiuos metus padidėjo beveik daugiau 0,9 mlrd. Lt, arba net 12,6 %. Galima teigti, kad ir grynųjų pinigų kiekis užsienio valiutomis didėjo panašiai ir jų kiekis šalies ekonomikoje gali būti vertinamas ne mažesne nei 5 mlrd. Lt. suma. Grynųjų pinigų apyvartoje didėjimas gali būti siejamas su šešėlinės ekonomikos plitimu (ir jos pinigų legalizavimu bankuose), kur atsiskaitoma dažniausiai tik grynaisiais. Be to, kaip jau minėta, grynųjų pinigų kiekio apyvartoje didėjimą sąlygojo ir bankinių finansinių operacijų negrynaisiais tarifų branginimas, kuris skatino verslo mokėjimus grynaisiais. Einamųjų sąskaitų ir vienadienių indėlių (sąskaitiniai apyvartiniai pinigai) likučių santūrų (1,3 %) didėjimą pirmajame š.m. ketvirtyje lėmė spartesnis likučių užsienio valiutomis (+3,8 %), nei likučių nacionaline valiuta (+0,5 %), didėjimas; II-jį ketvirtį indėlių likučiai nacionaline valiuta didėjo jau 13,0 %, kai indėlių likučiai užsienio valiutomis didėjo 9,4% (grafikas Nr. 3): Grafikas Nr.3

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelės 2.4.2. duomenų pagrindu.

Trečiąjį ketvirtį indėlių užsienio valiutomis likučiai didėjo 4,7 %, kai indėliai nacionaline valiuta didėjo jau lėčiau – tik 2,7 %. Ketvirtąjį praėjusių metų ketvirtį sąskaitinių apyvartinių pinigų likučiui padidėjus 10,6 %, likučiai nacionaline valiuta didėjo 16,2 %, likučiams užsienio valiutomis mažėjant 5,9 %. Per praėjusius metus einamųjų sąskaitų indėliams padidėjus vos ne trečdaliu (29,7 %), indėliai užsienio valiutomis padidėjo 11,8 %, o indėliai nacionaline valiuta – net 35,6 %. Terminuotųjų indėlių likučių reikšmingą (-6,7 %) mažėjimą praėjusių metų pirmajame pusmetyje lėmė indėlių nacionaline valiuta likučių mažėjimas 7,6 %, lydimas ir likučių užsienio valiutomis santūresniu (-5,2 %) mažėjimu, ką ir matome grafike Nr. 4. Grafikas Nr.4

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelės 2.4.2. duomenų pagrindu.

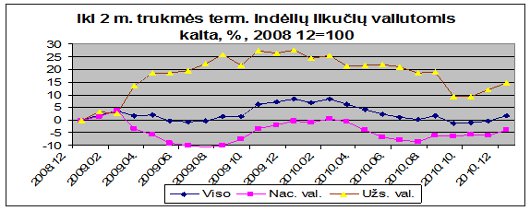

Trečiąjį š.m. ketvirtį terminuotųjų indėlių likučiai sumažėjo 2,5 %, santūriai (tik 1,7 %) didėjant indėliams nacionaline valiuta ir reikšmingai (-9,6 %) mažėjant indėliams užsienio valiutomis. Ketvirtąjį praėjusių metų ketvirtį terminuotųjų indėlių likučiams didėjant 3,2 %, indėliai nacionaline valiuta padidėjo 2,4 %, užsienio valiutomis didėjant 4,7 %. Per praėjusius metus iki 2 m. trukmės terminuotųjų indėlių likučiams mažėjant 6,0 %, indėliai nacionaline valiuta sumažėjo 3,7 % o indėlių likučiai užsienio valiutomis net 10,2 %. Kažkiek aprimusį nacionalinių pinigų (LT) išstūmimo užsienio valiutomis iš einamųjų sąskaitų ir vienadienių indėlių (Ein. sąsk) ir iki 2 m. trukmės terminuotųjų indėlių (Term. ind.) procesą matome šiame grafike: Grafikas Nr.5

Šaltinis: Lietuvos banko interneto svetainė, Statistika, lentelės 2.4.2. pagrindu.

Kalbant apie plačiųjų pinigų (P3) likučio permainingą kaitą praėjusiais metais dėl indėlių (terminuotųjų ir einamųjų sąskaitų) likučių kaitos, svarbu žinoti, kieno (kurie) indėliai tai lėmė? Pagrindinių šalies ekonomikos subjektų ir bankų indėlininkų – įmonių ir namų ūkių (sudarančių daugiau nei 87 % visų rezidentų indėlių) indėlių likučiai praėjusiais metais padidėjo net 3,2 mlrd. Lt, jų tarpe namų ūkių indėlių likučiai padidėjo 6,3 % arba 1,6 mlrd. Lt, o įmonių indėlių likučiai – net 16,5 %, taip pat 1,6 mlrd. Lt. Grafikas Nr.6

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelė 2.7.1.

Reikšmingas įmonių indėlių likučių didėjimas vyko II-jį praėjusių metų pusmetį, kai indėlių likučiai padidėjo beveik 2,0 mlrd. Lt, palyginti su I-jo pusmečio mažėjimu 428 mln. Lt. Namų ūkių indėlių likučių didėjimas įvyko iš esmės praėjusių metų IV-jį ketvirtį, indėlių likučiams padidėjus net 1,4 mlrd. Lt, arba 5,6 %. Valdžios (centrinės ir vietos) indėlių likučių didėjimo 1,1 mlrd.. Lt, ir net + 50,8 % džiaugsmą kartina žinojimas, kad didžioji jų dalis – visų mokesčių mokėtojų vardu skolinti pinigai ir ES paramos lėšos, skirtos verslui ir ekonomikai skatinti, bet neuždirbti augant šalies ekonomikai. Pinigų kiekio šalies ekonomikoje ir rezidentų indėlių bankuose likučių didėjimo galimi šaltiniai yra:

Šalies ekonomikoje uždirbti pinigai reikšmingai didinti pinigų kiekį ir jų pasiūlą negalėjo todėl, kad ekonomikos augimo dar nebuvo. Pinigų kiekio šalies ekonomikoje negalėjo padidinti ir bankų vidaus kreditas, kadangi jis taip pat reikšmingai mažėjo: beveik 2,3 mlrd. Lt arba – 3,3 %. Dėl vidaus kredito likučio mažėjimo, kaip ir anksčiau, pakankamai pagrįstai galima ir toliau priekaištauti šalyje veikiantiems bankams, kurie iki 2008 m. vidurio beatodairiškai dalinę kreditus, staiga, be įtikinamų paaiškinimų, ,,sugriežtino“ skolinimą ir tokią skolinimo embargo ,,politiką“ taiko ir lyg šiol. Bet, kaip rodo Lietuvos banko Ekonomikos departamento atliktos naujausios apklausos duomenys, nors paskolų paklausa didėja, bankai skolinimo sąlygų keisti neplanuojama. O tai reiškia, kad skolinimo embargas bus ir toliau tęsiamas. Bet vidaus kredito likučių mažėjimą, kaip minėta jau ankstesnėse bankų veikimo apžvalgose, būtina vertinti ir kaip reikšmingą skolininkų – įmonių ir namų ūkių atsigavimo faktorių - jų skolų bankams grąžinimo procesą. Bankų paskolų grąžinimas vyksta sunkiai ir skausmingai, ekonomikos nuosmukio sąlygomis, kurį ir toliau gilina ir bankai, taikydami kredito embargą ir monopolistiškai didindami kitų, verslui būtinų, finansinių paslaugų kainas ir tarifus. Šalies įmonės ir namų ūkiai, kurių įsipareigojimai bankams sudaro dar daugiau nei 89 % vidaus kredito sumos, tik per šiuos metus sugebėjo bankams gražinti beveik 4,7 mlrd. Lt skolų !!! Skolų gražinimo ir išsivadavimo nuo bankų priklausomybės procesas TĘSIASI!!! Ir tik valdžios skolos bankams (ir priklausomumas nuo jų) niekaip nemažėja: per metus ji padidėjo daugiau nei trečdaliu, 1,4 mlrd. Lt. Centrinės valdžios skola šalies bankams vien tik IV-jį ketvirtį padidėjo 175 mln. Lt arba 5,4 %; per metus centrinės valdžios skola vietiniams bankams padidinta 388 mln. Lt arba 12,9 %. Vidaus kredito likučių kaitą matome grafike Nr. 7: Grafikas Nr.7

Šaltinis: LB interneto svetainė, Statistika, Pinigų statistika, lentelės 2.5.4duomenų pagrindu.

Skolinimo embargo sąlygomis sparčiai mažėjant vidaus kredito likučiams, grėsmingai – pavojingai kinta jo struktūra: paskolų likučiuose vis sparčiau dominuoja paskolos ne ekonominei veiklai – valdžios skolos ir paskolos būsto įsigijimams. O tai – skolintų pinigų mažai efektyvus panaudojimas naujos ir papildomos pridėtinės vertės kūrimui. Juk paskolos būstui įsigyti naujų pinigų nesukuria ir neuždirba!!! Skolinimas statybos sektoriui (ypač – būstų statybai) – tai pinigų naudojimas mažiausiai efektyviai veiklai. Juk statyboje sukuriama vos 50 % pridėtinės vertės nuo pardavimų sumos. O dar blogiau, kai statybos produktai – ne gamybinės paskirties (būstai bei jų renovacija ir pan.). Paskolų dalies ne ekonominei veiklą kaitą matome grafike Nr. 8: Grafikas Nr.8

Šaltinis: LB interneto svetainė, Statistika, Paskolos ekonominėms veikloms.

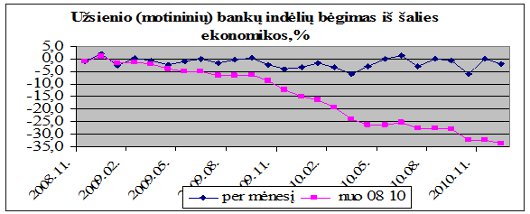

Didžiausias bankų ir šalies Valdžios galvų skausmas turėtų būti būstų paskolos ir didžiulė tokių skolininkų armija. Jei Lietuvos banko praėjusių metų kovo-balandžio mėn. paskolas būstui įsigyti turinčių namų ūkių apklausos duomenimis tokias paskolas yra paėmę daugiau nei 11,3 procento iš 1380 tūkstančio Lietuvos namų ūkių (Statistikos departamento duomenimis), tai galima teigti, kad būsto paskolas turi ne mažiau 156 tūkstančiai namų ūkių. O tai yra beveik 22 % iš visų 716 tūkstančių (Bankų asociacijos duomenimis) fizinių asmenų – bankų skolininkų skaičiaus. Ir tie 22 % bankų skolininkų skolingi bankams beveik 78 % visos namų ūkių skolos. Minėtos apklausos duomenimis, dar 2009 m. 21 % būstų skolininkų pakeitė būstų paskolų sąlygas; dar 13 % būstų skolininkų dar 2010 m. ketino kreiptis į bankus dėl paskolos mokėjimų sąlygų pakeitimo. Reiškia, kad daugiau nei trečdalis (34 %) būstų skolininkų (o tai – 53 tūkstančiai namų ūkių) jau turi būstų paskolų gražinimo finansinių problemų. Ir, palyginti su praėjusiais (2009) metais, net 6 % p. padaugėjo namų ūkių, teigiančių, kad paskola būstui įsigyti yra labai didelė našta ("Paskolą būstui įsigyti turinčių namų ūkių apklausa"). Vidutinis būstui įsigyti paskolos dydis buvo 152 tūkst. Lt, Vilniuje – 197 tūkst. Lt. Vidutinė turimų paskolų trukmė 23 metai, Vilniuje – 26 metai. Bankų suteiktų paskolų grąžinimas turėtų didinti bankų kredito išteklius bei mažinti jų panaudojimo laipsnį. Deja, bet vyksta, visiškai priešingi procesai. Bankų disponuojami kredito ištekliai per praėjusius metus sumažėjo 686 mln. Lt arba 0,8%,nors pagrindinė jų dalis – rezidentų indėliai ir padidėjo beveik 4,3 mlrd. Lt arba net 10,7 %. Kredito išteklių mažėjimą, kaip ir ankstesniais laikotarpiais, sąlygojo išorės lėšų bankuose mažėjimas beveik 6,3 mlrd. Lt arba net 17,4%. O jų tarpe motininių bankų lėšos per praėjusius metus sumažintos 7,3 mlrd. Lt arba net 20,7 %. Didžiausia užsienio (motininių) bankų indėlių suma šalies bankuose, buvusi 2008 m. spalio pabaigoje (39,1 mlrd. Lt) iki šių metų pabaigos sumažinta 13,1 mlrd. Lt arba net 33,5 %. Jos dalis bankų kredito ištekliuose sumažėjo nuo 45,5 % 2008 m. spalio mėn. iki 30,4 % dabar. Užsienio bankų lėšų bėgimą iš šalies ekonomikos matome grafike Nr. 9: Grafikas Nr.9

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelės 2.2.4. duomenų pagrindu.

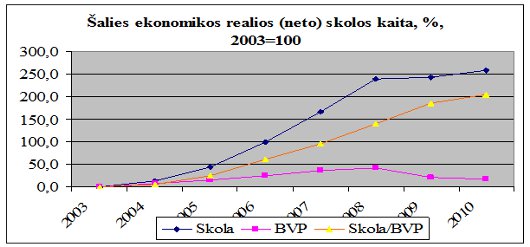

Bankų skolinimo embargo sąlygomis jų kredito emisija (vidaus kreditas) jau nėra esminiu pinigų kiekio (pinigų pasiūlos) šalies ekonomikoje didėjimo veiksniu ar šaltiniu. Pinigų kiekio šalies ekonomikoje didinimo šaltiniai yra kitų (ne bankų) finansinių įmonių skolinimas, ūkio subjektų skolinimasis tiesiogiai užsienyje ir valdžios skolų užsienyje beatodairiškas didinimas – tai naujoji kredito emisija, savo dydžiu reikšmingai papildanti ir pakeičianti senkantį bankų kreditavimą. Realioji neto (t.y. be bankų ir kitų finansinių įmonių užsienio skolų) šalies ekonomikos skola š.m. III ketv. pabaigoje jau priartėjo prie 116,8 mlrd. Lt ir beveik ketvirtadaliu viršijo jau žinomą nominalųjį ir net 62 % - realųjį praėjusių metų BVP. Ją sudaro (mlrd. Lt): - finansinių korporacijų paskolos rezidentams 70,4 iš jų: PFI (bankai ir kredito unijos) vidaus kreditas 66,7 kitų finansinių įmonių paskolos 3,7 - įmonių skolos užsienyje 6,7 - valdžios užsienios skola 26,8 -kitų ūkio sektorių užsienio skolos 11,9 Šalies ekonomikos realiosios skolos kaitą matome grafike Nr. 10: Grafikas Nr.10

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Finansinės sąskaitos, Bendroji šalies užsienio skola.

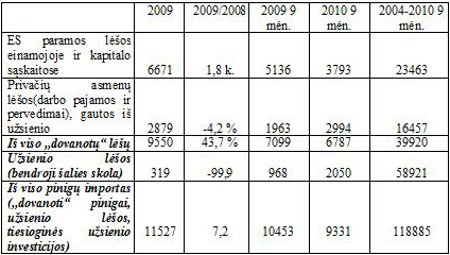

Pinigų kiekį šalies ekonomikoje (įmonių ir namų ūkių indėliai, platieji pinigai P3) ir pinigų pasiūlą apskritai reikšmingai didino pinigų importas. Vien tik per 9 praėjusių metų mėn. ES paramos lėšos šalies pinigų kiekį papildė daugiau nei 3,8 mlrd. Lt, dar beveik 3,0 mlrd. Lt įplaukė iš privačių asmenų. Tik per praėjusių metų 9 mėn. privačių asmenų lėšų įplaukos viršijo 2009 m. sumas daugiau nei 1,5 karto, kartu viršijant ir tų metų įplaukų sumą beveik 4,0 proc. Tai – gausios emigracijos pasekmės, sparčiai didinusios namų ūkių indėlius bei pinigų pasiūlą. Bendros ,,dovanotų“, kuriant šalies BVP neuždirbtų, pinigų įplaukos per praėjusių metų 9 mėn. priartėjo prie 6,8 mlrd. Lt ir prilygo beveik 71 % tokių lėšų kiekiui, gautų 2009 m. Pinigų importas nuo 2004 metų jau priartėjo prie 119 mlrd. Lt (lentelė Nr. 1). Lentelė Nr.1

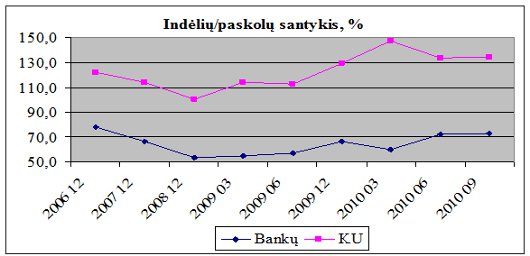

Ir tai – tik 2010 m. 9 mėn. duomenys. Žinant, kad Finansų ministerijos 2010 m. nacionalinio biudžeto planuose numatyta ,,įsisavint“ 5928 mln. ES paramos lėšų, galima teigti, kad praėjusių metų IV-jame ketvirtyje tokių lėšų į šalies ekonomiką jau importuota (ir ,,įsisavinta“) ne mažiau 2,1 mlrd. Lt (5928-3793). Be to, ir privačių lėšų įplaukos sudarys ne mažiau praėjusių metų III-jo ketvirčio sumų: 1,2 mlrd. Lt. Todėl jau dabar galima teigti, kad praėjusių metų IV-jo ketvirčio ,,dovanotų“ pinigų suma sieks 3,3 mlrd. Lt (2,1+1,2). O ji su 1,1 mlrd. Lt perviršiu padengs per IV-jį ketvirtį iš šalies ekonomikos ,,pabėgusius“ motininių bankų 2,2 mlrd. Lt kredito išteklius (3,3-2,2). Dar ir bendroji šalies užsienio skola tikrai didės – juk valdžia negali nesiskolinti. Taip kad, praėjusių metų pinigų importas gerokai viršys 2009 m. sumą – 10,5 mlrd. Lt. Vis dar tenka tik apgailestauti, kad lyg šiol nieko nežinoma apie ES dovanojamų lėšų panaudojimo šalies ekonomikos skatinimui bei gaivinimui efektyvumą, t.y. nežinoma, kiek ES projektų užtikrino visiškai naujų ir papildomų darbo vietų sukūrimą, naujų produktų bei naujų, didelės pridėtinės vertės, gamybų bei technologijų įsisavinimą; kiek naujose darbo virtose bei technologijose kasmet gaminama papildomos pridėtinės vertės (BVP)? O gal didžiulių ES-os paramos lėšų panaudojimas istoriniam šalies ūkio modernizavimui bei reikšmingam konkurencingumo didinimui vykdomas vadovaujantis aiškiu ir visiems suprantamu, grynai lietuvišku principu: JAMAM!??? Kol yra, t.y. kol duodama, dalinama. O paskui – pasidalinsime ir persidalinsime. Galbūt... Aukščiau pateiktuose bankų veiklos rodikliuose įskaičiuoti ir kredito unijų veiklos rodikliai. Bet atskiro dėmesio vertos ir didžiųjų bankų mažosios sesės – kredito unijos (toliau – KU), kurios dirba tyliai ir ramiai savo kasdienį darbą, taip ir neužsukdamos skolinimo kranelių, nedalindamos verslui ir visuomenei nerealių prognozių apie ekonomikos ,,atsigavimo“ iliuzijas (kredito unijų veiklos apžvalgai naudota Lietuvos banko Kredito įstaigų priežiūros departamento Kredito įstaigų veiklos apžvalgų duomenys). Bankams šalies ekonomikai taikant skolinimo embargą, jų suteiktų paskolų likutis per metus sumažintas 5,2 %, kai tuo metu KU-nijų paskolų portfelis padidintas net 25,6 %. Kaip tik dėl to ir jų paskolų dalis, palyginti su bankų paskolomis, jau pasiekė 1,3 % ir per metus padidėjo net 30 %. Grafikas Nr.11

KU privalumas, tikriausiai, yra tai, kad jų skolinimo šaltinis – tai pajininkų indėliai-pajai, kurie suteiktų paskolų sumas viršija beveik net 1,5 karto. Kai jų ,,didieji“ broliai – bankai tokiu apsirūpinimu kredito ištekliais pasigirti negali: jų turimi indėliai tesudaro apie 70 % suteiktų paskolų sumų (grafikas Nr. 10). Kita bankų kredito išteklių dalis – motininių bankų pinigai. Tiesa, visus praėjusius metus šis rodiklis ,,gerinamas“, motininių bankų lėšoms sparčiai bėgant iš šalies ekonomikos. Grafikas Nr.12

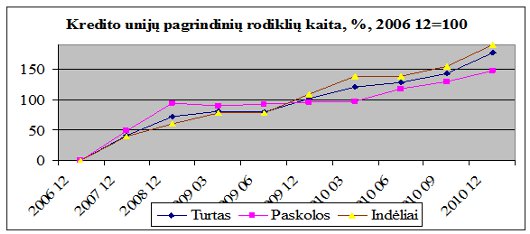

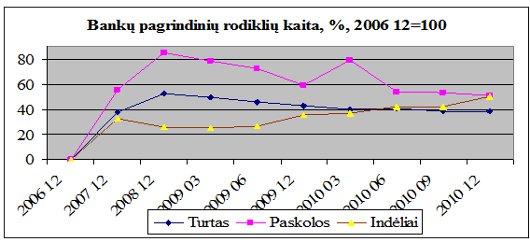

Pastebimai ,,linksmiau“ atrodo ir pagrindinių KU veiklos rodiklių kaita per praėjusius metus: jų turtas padidėjo 37,0 % (bankų -3,0 %), paskolų portfelis padidintas 25,6% (bankų -5,2%). Tai ir matome grafikuose Nr. 12 ir 13: Grafikas Nr.13

Grafikas Nr.14

O gal jau laikas klausti: ar reikalingi Lietuvos verslui, ekonomikai bankai, kurie boikotuoja ir niekaip negaivina jos ekonomikos? Ar mes ir toliau tenkinsimės tik bankų ,,prognozėmis“ apie ekonomikos minkštą nusileidimą, kritimo dugnų pasiekimus bei mistinį atsigavimą, bankams veikiant priešingai? Nejau bankai pakeitė ,,orientaciją“: nuo ūkio kreditavimo ir bankininkystės į ... orakūlystę??? Tai gal kredito unijos ir bus/yra tas šiaudas (kelias), kuris ir padės sukurti ar atkurti nacionalinę bankininkystę? Juk kredito unijų kūrimosi procesas vyko ir vyksta jau gerokai po nacionalinės bankininkystės kūrimo ,,ypatumų“ ir jo ,,patirtis“ bent primiršta. Juk dar nei viena KU nesulaukė pirmųjų nacionalinių bankų baigties ,,likimo“? Bent viešumoje tokių faktų nežinoma. Juo labiau, kad ir bankai, savo elgesio arogancija net tik smulkiam verslui, bet ir šalies valdžiai, visokeriopai skatina jiems alternatyvų paiešką bei atsiradimą. Pasinaudokime štai tokiu išskirtiniu interesų ,,sutapimu“!!!

Vladimiras Trukšinas, Statistikas, Ekonomistas, Nepriklausomas analitikas 2011 02 07

|

Komentarai

Skelbti naują komentarą