Nuorodos į informacinius kanalus

I. Siūlymas Peticijų komisijai (2018-09-10 d.) Siūlymo...

I. Kreipimasis į Seimo Peticijų komisiją dėl referendumo paskelbimo (2018-09-10 d.) Siūlau Seimui paskelbti referendumą dėl Konstitucijos straipsnio...

I. Kreipimasis į Seimo Peticijų komisiją (2018-06-22 d.) ...

Šiolaikinė daina iš interneto, autorius nežinomas. Dūdos groja kai žygiuojam! Bijo mergos rezervistų, Kad pagavę neišpy... tų. Davė Natas dvi granatas Ir...

Šių laikų raganos ant šluotų jau neskraido, jos turi modernias transporto priemones. 2017-09-19

Amerikiečius ne juokais išgąsdino uraganas „Irma“. Kurgi neišsigąsi, jeigu Ameriką puola ne tik rusų hakeriai ir išrenka jiems prezidentą,...

Svetainė mėgsta Opera.

|

|

Reziume ir bendresni pastebėjimai I. Pinigų kiekio kaita Platūs pinigai P3 Einamųjų sąskaitų likučiai Terminuotųjų indėlių likučiai Rezidentų indėlių likučiai Vidaus kredito likučiai Kredito ištekliai Pinigų importas II. Palūkanų normų kaita Palūkanos LT Palūkanos EUR Palūkanų žirklių įvairovė Palūkanų žirklių veikimas III. Bankų veikimo kai kurie finansiniai rodikliai IV. Kredito unijų veikla

Reziumė ir bendresni pastebėjimai Pasibaigus eiliniam metų ketvirčiui, nežiūrint ir į vasariškus karščio malonumus, daugelis godžiai gaudome naujausius Statistikos pranešimus apie šalies ekonomikos atsigavimą. Juk tikrai jo, to labai laukiamo atsigavimo, tikrai labai norisi... Ir Statistikos departamentas tikrai pradžiugino pranešimu apie BVP kaitą per š.m. I-ąjį ketvirtį: palyginti su tuo, ką pasiekėme prieš metus, dabar ,,turime“ +6,9 procento. Bet, palyginti su ką tik buvusiais pasiekimais praėjusių metų IV-jame ketvirtyje, vėl krentame žemyn. Ir net -8,1 %. Ir apie tai, kažkodėl, nutylint. Naujausias Statistikos departamento pranešimas mus vėl džiugina tuo, kad 2011 m. II-jo ketvirčio BVP, palyginus su praėjusių metų tuo pačiu ketvirčiu, padidėjo 6,1 %, o palyginti su praėjusiu, š.m. I-uoju ketvirčiu, BVP augimas dar įspūdingesnis: +10,6 %. Per pirmąjį š.m. pusmetį sukurtas BVP padidėjo, palyginti su 2010 m. pirmuoju pusmečiu, 6,5 procento. Ir vėl nutylint, kad, palyginti su gretimu, praėjusių metų II-ju pusmečiu, dar krentame. Ir -4,6 %. Atrodo logiška tikėtis, kad, bent kiek atsigaunant ekonomikai, turėtų panašiai aktyvuotis bei didėti ir ūkio subjektų mokėjimų srautai bei apimtys už ūkinius sandorius per bankus, t.y. didėti pinigų apyvarta. Deja, skelbiami Lietuvos banko duomenys apie mokėjimų negrynaisiais pinigais (mokėjimai negrynaisiais pinigais ir grynųjų pinigų operacijos bankų klientų aptarnavimo vietose bei analogiški tarptautiniai mokėjimai) apimčių didėjimo nerodo (lentelė Nr. 1 ir grafikas Nr. 1): Lentelė Nr. 1

Grafikas Nr.1

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Mokėjimo priemonių statistika; SD interneto svetainė.

Ekonomikos atsigavimo džiaugsmą bandoma suteikti ir Lietuvos banko skelbiamomis žiniomis apie bankų gautus pelnus, pakeitusius praėjusių metų milijardinius nuostolius. Nors, tuose pranešimuose čia pat nurodoma, kad ,,...įtakos gerėjantiems pelno rodikliams turėjo mažėjantys atidėjiniai blogoms paskoloms. Mat atsigaunant ekonomikai vis daugiau neveiksniomis laikytų paskolų pradedamos grąžinti.“ Bet gal teisus www.verslozinios.lt autorius teigdamas, kad ,,Bankų per pusmetį uždirbtas pusės milijardo litų pelnas yra labiau buhalterijos interpretacijų, o ne veiklos rezultatas – nuostolius didinančiose atidėjinių, turto vertės sumažėjimo buhalterinėse kišenėse krizės pabaigos išlaukę milijonai grįžta į bankų pelną rodančias ataskaitų eilutes.“ ("Buhalterinės interpretacijos minusą lengvai keičia į pliusą")? Juk ,,atidėjimai“ blogoms paskoloms – tikrai pakankamai subjektyvus veiksmas ir atliekamas su ...ikimokęstiniu pelnu. Bankų pelno didėjimu ekonomikos atsigavimui ,,argumentuoti“ trukdo ir pranešime pateikiamas faktas, kad ,,... pelno iš palūkanų augimą lėmė mažėjusios pačių bankų išlaidos palūkanoms, kurias jie moka už indėlius ir kitus pinigų išteklius“ Juk tai vyksta skolinio embargo bei indėlių nuvertėjimo sąlygomis. Ir kažin ar vien tik tokio bankų pelno didinimo ,,argumentu“ galima įtikinti, kad bankai jau ,,didina apsukas“ ("V.Vasiliauskas: bankai didina apsukas, tačiau privalo išlikti budrūs"). Ir apskritai, ar korektiška didžiuotis ir džiaugtis bankų pelnais žinant, kad prie ekonomikos sunkumų gerokai ,,prisidėjo“ ir bankai, kurie ir dabar net nebando aktyviau dalyvauti jos gaivinime? Todėl pripažinkime, kad ekonomikos ,,atsigavimą“ įtikinamiausiai parodo Statistikos departamento pranešimo grafikas: Grafikas Nr. 2 Bendrasis vidaus produktas

Šaltinis: Statistikos departamentas (Bendrojo vidaus produkto pirmasis įvertis (+patiksl. praeito ketv.),

O jame matome, kad mūsų š.m. I-jo pusmečio ,,atsigavęs“ BVP dar yra mažesnis nei buvo 2009 m. II-ąjį pusmetį. Praėjęs š.m. pusmetis laidžia teigti, kad per septynerius su puse narystės ES-je metus šalies ekonomika (metų BVP) išaugo vos, vos 16,3% (atsižvelgiant į š.m. I pusmečio – 4,6%), o ekonomiką aptarnaujantis vidutinis metų pinigų kiekis (P3) padidintas beveik net 2,9 karto!!! Tai sąlygojo ,,galimybę“ vartojimo infliaciją sukaupti iki 37,6 %, o bendroji pinigų infliacija bei jų nuvertėjimas turi būti matuojamas beveik net 2,5 karto arba beveik 149 %. Tai toks įvyko ir vyksta pinigų perkamosios galios praradimas, mūsų visų turto nuvertėjimas ir net jų vidinė devalvacija. Todėl vertinant šalies ekonomikos raidą ir juo labiau – infliacijos šėlsmą, labai svarbu matyti ir suprasti pinigų kiekio ir jų pasiūlos kaitą bei tos kaitos tendencijas jau ir šių metų pirmąjį pusmetį. Nors pinigų kiekis, aptarnaujantis šalies ekonomiką (platieji pinigai P3) per I-ąjį š.m. pusmetį nedidėjo, jų vidutinė pusmečio suma, palyginti su praėjusių metų II-ju pusmečiu, padidėjo net 3,8%. O tai reiškia, kad, palyginti su ankstesniu, 2010 m. II-ju pusmečiu, toliau krentant šalies ekonomikai (BVP -4,6%), lieka ir didėja prielaidos bei sąlygos infliacijos ir pinigų nuvertėjimo šalies ekonomikoje šėlsmui.Bendroji pinigų infliacija turėtų būti matuojama 8,8% palyginti analogiška, vidutine pusmečio, 2,9 % vartojimo infliacija. Infliacijos ir pinigų nuvertėjimo šalies ekonomikoje šėlsmas tęsiasi. Pinigų kiekio didėjimą š.m. ketvirtį sąlygojo spartesnis indėlių užsienio valiutomis likučių didėjimas. Reiškia, kad nacionalinės valiutos išstūmimo iš pinigų kiekio ir rinkos procesas tęsiasi. Nuo praėjusių metų vidurio nedidėjo, bet net 2,9 % sumažėjo terminuotųjų indėlių likučiai. O tai gali reikšti tam tikrą nepasitikėjimą esamais pinigais kaip taupymo priemone. Ir tai, savo ruožtu, sąlygoja didelė ir nemažėjanti infliacija bei pinigų nuvertėjimas. Bankai šalies ekonomikai ir toliau taiko skolinimo embargą. Vidaus kredito likutis per praėjusį pusmetį sumažėjo 875 mln. Lt, arba -1,3 %. Per praėjusį pusmetį vidaus kredito likučiai mažėjo visoms ūkio subjektų grupėms, išskyrus kreditą valdžiai. Per II-ąjį š.m. ketvirtį bankų kredito išteklių kaitoje stebimos naujos tendencijos: ištekliai didėjo didėjant rezidentų indėlių likučiams bei išorės lėšoms; padidėjo ir motininių bankų lėšų likučiai. Ar tai reiškia, kad užsienio banko lėšų ,,bėgimas“ iš šalies ekonomikos sustojo? Bankų skolinimo embargo sąlygomis jų kredito emisija (vidaus kreditas) jau nėra esminiu pinigų kiekio (pinigų pasiūlos) šalies ekonomikoje didėjimo veiksniu ar šaltiniu. Pinigų kiekio šalies ekonomikoje didinimo šaltiniai yra kitų (ne bankų) finansinių įmonių skolinimas, ūkio subjektų skolinimasis tiesiogiai užsienyje ir valdžios skolų užsienyje beatodairiškas didinimas – tai naujoji kredito emisija, savo dydžiu reikšmingai papildanti ir pakeičianti senkantį bankų kreditavimą. Siautėjančios infliacijos išpūstą pinigų kiekį šalies ekonomikoje palaikė pinigų importas: ES paramos lėšos ir valdžios skolinimasis užsienyje. Didėja (ir jau priartėjo prie 40 %) būsto paskolų skolininkų dalis, kuri turi paskolų grąžinimo problemų: keitė ar žada keisti skolinimo sąlygas. Bankams šalies ekonomikai toliau taikant skolinimo embargą, palūkanų normų dydžių kaita ūkio subjektams didesnės reikšmės jau nebeturi. Indėlių ir paskolų palūkanos LT ir EUR praktiškai suartėjo. Bet paskolų bei indėlių EUR palūkanų kaita praėjusiame pusmetyje (didėjant EURIBOR‘ui didinamos ir paskolų EUR palūkanos) reikšmingai komplikuos dominuojantį skolinimąsi EUR, dar daugiau apsunkins jau suteiktų ir perfinansuotų į EUR būstų ir kitų paskolų grąžinimus. Bankų teikiamų kitų finansinių paslaugų branginimas vyksta ir tęsiasi, nors ir kažkiek santūriau, nei ankstesniais ketvirčiais, bet nedaug kreipiant reikiamo dėmesio į aiškius bei nedviprasmiškus Lietuvos banko signalus jas piginti. Viskas kaip žinomoje pasakėčioje, kurioje virtuvės šefas bara riebų katiną, skaniai dorojantį nuglemžtą vištą... Palyginti su bankų veikla, kredito unijų veikimas buvo ir yra pastebimai ramesnis ir pozityvesnis. Atrodo, kad KU-jos ir toliau lieka tuo šiaudu (keliu), kuris, galbūt, ir padės sukurti ar atkurti nacionalinę bankininkystę.

I. Pinigų kiekio kaita Pinigų kiekį šalies ekonomikoje apibūdinantis indikatorius – nominalus pinigų junginys P3 (platieji pinigai), per praėjusį šių metų II-ąjį ketvirtį padidėjo 804 mln. Lt arba 1,7 %, kai I-ąjį ketvirtį jis sumažėjos 428 mln. Lt, arba 0,9 procento. Per I-ąjį š.m. pusmetį šalies ekonomiką aptarnaujantis pinigų kiekis iš esmės nepakito (lentelė Nr. 2): Lentelė Nr. 2

Per praėjusius, 2010-sius metus plačiųjų pinigų kiekis padidėjo daugiau nei 3,9 mlrd. Lt arba 8,9 %. Bet vidutinis I-jo pusmečio plačiųjų pinigų kiekis, palyginti su gretimu, praėjusių metų II-jo pusmečio jo kiekiu, padidėjo net 3,8 % (kaitos indeksas 1,038). Tuo pat metu šalies ekonomika (BVP), analogiškai, dar smuko -4,6 % (kaitos indeksas 0,954). O tai reiškia, kad bendroji pinigų infliacija turėtų būti matuojama 8,8 % (1,038/0,954), palyginti analogiška, vidutine pusmečio 2,9 % vartojimo infliacija. Infliacijos ir pinigų nuvertėjimo šalies ekonomikoje šėlsmas tęsiasi. Plačiųjų pinigų junginio (P3) pagrindinių sudedamųjų (sudarančių 98 % jo sumos) kaitą matome grafike Nr. 3. Grafikas Nr. 3

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelių 2.4.1. ir 2.4.2. pagrindu. GP n. v. - grynieji nacionaliniai pinigai apyvartoje.

O jame matome, kad per praėjusį pusmetį pinigų kiekio didėjimą ,,palaikė“ einamųjų sąskaitų likučių, nors ir saikingas (+2,6 %), didėjimas. Nuo praėjusių metų vidurio nedidėjo, bet net 2,9 % sumažėjo, terminuotųjų indėlių likučiai. O tai gali reikšti tam tikrą nepasitikėjimą esamais pinigais, kaip taupymo priemone. Ir tai, savo ruožtu, sąlygoja didelė ir nemažėjanti infliacija bei pinigų nuvertėjimas. Pastebimai (+2,5 %) ir ypač – paskutinįjį, II-ąjį š.m. ketvirtį, didėjo grynųjų nacionalinių pinigų apyvartoje likučiai. Grynųjų nacionalinių (o su jais – ir grynųjų užsienio valiutomis) apyvartoje pinigų didėjimas sąlygoja šešėlinės ekonomikos plėtrą arba - ,,bėgimą“ nuo brangstančių bankų mokėjimų negrynaisiais pinigais paslaugų. Einamųjų sąskaitų ir vienadienių indėlių likučių didėjimą II-ąjį š.m. ketvirtį lėmė spartesnis indėlių užsienio valiutomis likučių didėjimas: net 5,8 % per II-ąjį ketvirtį (indėlių likučiai nacionaline valiuta didėjo dvigubai lėčiau, tik 2,6 %). Grafikas Nr. 4

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelės 2.4.2. duomenų pagrindu.

Panašiai, t.y. dominuojant indėlių likučiams užsienio valiutoms didėjimui, kito ir terminuotųjų indėlių likučiai, ką ir matome grafike Nr. 5.: Grafikas Nr. 5

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelės 2.4.2. duomenų pagrindu.

Iki 2 m. trukmės indėlių likučiams per I-ąjį pusmetį sumažėjus 2,9 %, indėlių likučiai nacionaline valiuta sumažėjo 7,4 %, indėlių likučiams užsienio valiutomis padidėjus 5,3 %. Ar ir vėl prasidėjo nacionalinės valiutos išstūmimas iš pinigų kiekio užsienio valiutomis? Tai matome grafike Nr. 6: Grafikas Nr. 6

Šaltinis: Lietuvos banko interneto svetainė, Statistika, lentelės 2.4.2. pagrindu.

Kalbant apie plačiųjų pinigų (P3) likučio kaitą šiais metais dėl indėlių (terminuotųjų ir einamųjų sąskaitų) likučių kaitos, svarbu žinoti, kieno (kurie) indėliai tai lėmė? O tai matome lentelėje Nr.3: Lentelė Nr. 3

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelė 2.7.1. )* be PFI indėlių )** centrinės + vietos valdžios

Pagrindinių šalies ekonomikos subjektų ir bankų indėlininkų – įmonių ir namų ūkių (sudarančių daugiau nei 88 % visų rezidentų indėlių) indėlių likučiai šiais metais, priešingai praėjusių metų kaitai, didėjo saikingai, ką ir matome grafike Nr. 7: Grafikas Nr. 7

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelė 2.7.1.

Per pusmetį rezidentų indėlių likučiams sumažėjus 213 mln. Lt arba 0,5 %, namų ūkių indėlių likučiai padidėjo 131 mln. Lt arba 0,5 %, įmonių indėlių likučiams sumažėjus 109 mln. Lt arba -1,0 %. Pinigų kiekio šalies ekonomikoje ir rezidentų indėlių bankuose likučių kaitos (didėjimo, mažėjimo) galimi šaltiniai yra:

Šalies ekonomikoje uždirbti pinigai reikšmingai didinti pinigų kiekį ir jų pasiūlą I-ąjį š.m. pusmetį, palyginti su gretimu, praėjusių metų II-ju pusmečiu, negalėjo todėl, kad ekonomikos augimo, deja, nebuvo: BVP kaitą turime -4,6 %. Pinigų kiekio šalies ekonomikoje negalėjo padidinti ir bankų vidaus kreditas, kadangi jis taip pat toliaumažėjo: per I-ąjį ketvirtį - beveik 0,4 mlrd. Lt arba – 0,6 %; per II-ąjį ketvirtį beveik 0,5 mlrd. Lt arba –0,7 %; per praėjusį pusmetį -875 mln. Lt arba -1,3 %: Lentelė Nr. 4

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelės 2.4.5. ir 2.5.5. *)centrinei +vietos.

Per praėjusį pusmetį vidaus kredito likučiai mažėjo visoms ūkio subjektų grupėms, išskyrus kreditą valdžiai. Dėl vidaus kredito likučio mažėjimo, kaip ir anksčiau, pakankamai pagrįstai galima ir toliau priekaištauti šalyje veikiantiems bankams, kurie, iki 2008 m. 3 ketvirčio beatodairiškai dalinę kreditus, staiga, be įtikinamų paaiškinimų (lig šiol), ,,sugriežtino“ skolinimą ir tokią skolinimo embargo ,,politiką“ taiko ir lig šiol. Ir, kaip rodo Lietuvos banko Ekonomikos departamento atliktos praėjusių metų apklausos duomenys, nors paskolų paklausa didėja, bankai skolinimo sąlygų keisti neplanuoja. O tai reiškia, kad skolinimo embargas bus ir toliau tęsiamas. Bet vidaus kredito likučių mažėjimą, kaip minėta jau ankstesnėse bankų veikimo apžvalgose, būtina vertinti ir kaip reikšmingą skolininkų – įmonių ir namų ūkių atsigavimo faktorių - jų skolų bankams grąžinimo procesą. Bankų paskolų grąžinimas vyksta sunkiai ir skausmingai, ekonomikos nuosmukio sąlygomis, kurį ir toliau gilina ir bankai, taikydami kredito embargą ir monopolistiškai didindami kitų, verslui būtinų, finansinių paslaugų kainas ir tarifus. Ir tik valdžios skolos bankams (ir priklausomumas nuo jų) niekaip nemažėja. Vidaus kredito likučių kaitą matome grafike Nr. 8: Grafikas Nr.8

Šaltinis: LB interneto svetainė, Statistika, Pinigų statistika, lentelės 2.5.4 duomenų pagrindu.

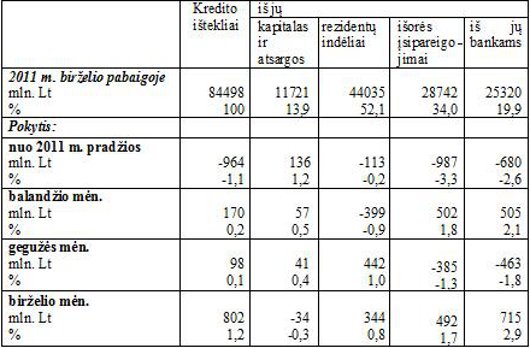

Didžiuliu (ir didėjančiu) bankų ir šalies valdžios galvų skausmu turėtų būti būstų paskolos ir didžiulė tokių skolininkų armija: būsto paskolas turi ne mažiau 156 tūkstančiai namų ūkių. O tai yra beveik 22 % iš visų 716 tūkstančių (Bankų asociacijos duomenimis) fizinių asmenų – bankų skolininkų skaičiaus. Ir tie 22 % bankų skolininkų skolingi bankams beveik 78 % visos namų ūkių skolos. Minėtos apklausos duomenimis, dar 2009 m. 21 % būstų skolininkų pakeitė būstų paskolų sąlygas; dar 13 % būstų skolininkų jau 2010 m. ketino kreiptis į bankus dėl paskolos mokėjimų sąlygų pakeitimo. Šių metų vasario – kovo mėn. analogiškos apklausos duomenimis paskolos būstui įsigyti mokėjimo sąlygas keitė 22 %, dar apie 17 % namų ūkių ketino kreiptis dėl paskolos mokėjimo sąlygų keitimo. O tai reiškia, kad šiais metais jau beveik 40 % (22+17) būstų skolininkų turi būstų paskolų grąžinimo problemų. Kai tokių problemų turinčiųjų skolininkų pernai buvo 34 % ("Paskolą būstui įsigyti turinčių namų ūkių apklausa 2010 m.", "Paskolą būstui įsigyti turinčių namų ūkių apklausa 2011 m.") . Bankų suteiktų paskolų grąžinimas turėtų didinti bankų kredito išteklius bei mažinti jų panaudojimo laipsnį. Deja, bet ir toliau vyksta visiškai priešingi procesai, ką ir matome lentelėje Nr.5: Lentelė Nr. 5

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelės 2.2.2. ir 2.2.4.

Bankų disponuojami kredito ištekliai per praėjusius (2010) metus sumažėjo 686 mln. Lt arba 0,8 %, nors pagrindinė jų dalis – rezidentų indėliai ir padidėjo beveik 4,3 mlrd. Lt arba net 10,7 %. Kredito išteklių mažėjimą, kaip ir ankstesniais laikotarpiais, sąlygojo išorės lėšų bankuose mažėjimas beveik 6,3 mlrd. Lt arba net 17,4 %. O jų tarpe motininių bankų lėšos per praėjusius metus sumažintos 7,3 mlrd. Lt arba net 20,7 %. Per šių metų I-ąjį ketvirtį bankų kredito ištekliai sumažinti dar net 2,0 mlrd. Lt arba 2,4 %. Ir tai sąlygojo, ir rezidentų indėlių likučių mažėjimas (-500 mlrd. Lt arba -1,1 %), ir spartus bankų naudotų išorės lėšų ,,bėgimas“ iš šalies ekonomikos: net -1,6 mlrd. Lt arba 5,4%; tame tarpe motininių bankų lėšų iš šalies ekonomikos ,,pabėgo“ 1,4 mlrd. Lt arba 5,5%. Per II-ąjį š.m. ketvirtį bankų kredito išteklių kaitoje stebimos naujos tendencijos: ištekliai padidėjo 1,1 mlrd. Lt arba 1,3 %, didėjant rezidentų indėlių likučiams 387 mln. Lt, +0,9 % bei išorės lėšoms 609 arba + 2,2 %. Motininių bankų lėšų likučiai padidinti 757 mln. Lt arba +3,1 %. Ar tai reiškia, kad užsienio banko lėšų ,,bėgimas“ iš šalies ekonomikos sustojo? Užsienio bankų lėšų ,,bėgimą“ iš šalies ekonomikos matome grafike Nr. 9: Grafikas Nr. 9

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelės 2.2.4. duomenų pagrindu.

Bankų skolinimo embargo sąlygomis jų kredito emisija (vidaus kreditas) jau nėra esminiu pinigų kiekio (pinigų pasiūlos) šalies ekonomikoje didėjimo veiksniu ar šaltiniu. Pinigų kiekio šalies ekonomikoje didinimo šaltiniai yra kitų (ne bankų) finansinių įmonių skolinimas, ūkio subjektų skolinimasis tiesiogiai užsienyje ir valdžios skolų užsienyje beatodairiškas didinimas – tai naujoji kredito emisija, savo dydžiu reikšmingai papildanti ir pakeičianti senkantį bankų kreditavimą. Realioji neto (t.y. be bankų ir kitų finansinių įmonių užsienio skolų) šalies ekonomikos skola 2011 m. I ketv. pabaigoje jau priartėjo ir pasiekė 120,3 mlrd. Lt ir 16,8 % viršijo Finansų ministerijos prognozuojamą š.m. nominalųjį ir net 62,6 % - realųjį metų BVP (LB prognozės). Ją sudaro (mlrd. Lt): - finansinių korporacijų paskolos rezidentams 69,6 iš jų: PFI (bankai ir kredito unijos) vidaus kreditas 65,8 kitų finansinių įmonių paskolos 3,3 - įmonių skolos užsienyje 7,8 - valdžios užsienio skola 29,3

Per š.m. I-ąjį ketvirtį šalies ekonomikos realioji skola padidėjo 2,6 %, didėjant valdžios (+ 3,9 %) ir įmonių (+14,7 %) skolinimuisi užsienyje. Šalies ekonomikos realios skolos kaitą matome grafikuose Nr. 10 ir 11: Grafikas Nr. 10

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Finansinės sąskaitos.

Pinigų kiekį šalies ekonomikoje (įmonių ir namų ūkių indėliai, platieji pinigai P3) ir pinigų pasiūlą, apskritai, ir toliau reikšmingai didino pinigų importas. Vien tik per praėjusius (2010) metus ES paramos lėšos šalies pinigų kiekį papildė daugiau nei 5,7 mlrd. Lt, dar ne mažiau nei 4,1 mlrd. Lt įplaukė iš privačių asmenų. Tik per praėjusius metus privačių asmenų lėšų įplaukos viršijo 2009 m. sumas beveik 43 %. Tik per šių metų I-ąjį ketvirtį pinigų importas, palyginti su praėjusių metų gretimu, IV-ju ketvirčiu, padidintas daugiau nei trečdaliu (32,5 %), dėl 6,5 karto (nuo 150 iki 977 mln. Lt) padidėjusių šalies įmonių ir kitų institucijų skolų užsienyje. Bendros ,,dovanotų“, kuriant šalies BVP neuždirbtų, pinigų įplaukos per I-ąjį š.m. ketvirtį buvo 2,9 mlrd. Lt. Pinigų importas nuo 2004 metų jau viršijo 126,4 mlrd. Lt (lentelė Nr. 6). Lentelė Nr. 6

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Išorės statistika.

Vis dar tenka tik apgailestauti, kad lig šiol nieko nežinoma apie ES dovanojamų lėšų panaudojimo šalies ekonomikos skatinimui bei gaivinimui efektyvumą, t.y. nežinoma, kiek ES projektų užtikrino visiškai naujų ir papildomų darbo vietų sukūrimą, naujų produktų bei naujų, didelės pridėtinės vertės, gamybų bei technologijų įsisavinimą; kiek naujose darbo vietose bei technologijose kasmet gaminama papildomos pridėtinės vertės (BVP)? O gal didžiulių ES-os paramos lėšų panaudojimas istoriniam šalies ūkio modernizavimui bei reikšmingam konkurencingumo didinimui vykdomas vadovaujantis aiškiu ir visiems suprantamu, grynai lietuvišku principu: JAMAM!??? Kol yra, t.y., kol duodama, dalinama. O paskui – pasidalinsime ir persidalinsime. Galbūt...

II. Palūkanų normų kaita Bankams šalies ekonomikai toliau taikant skolinimo embargą, palūkanų normų dydžių kaita ūkio subjektams didesnės reikšmės jau nebeturi.

Palūkanos nacionaline valiuta (toliau – LT) Kaip kito įmonių ir namų ūkių priimamų naujų terminuotųjų naujų indėlių ir teikiamų paskolų LT palūkanos matome lentelėje Nr. 7 ir grafike Nr. 12, % p.: Lentelė Nr. 7

Jau nuo 2010 m. vidurio paskolų LT palūkanų normų kaita, nors ir vyksta su kasketvirtiniu nežymiu ,,bangavimu“, bet yra pakankamai stabili. Šių metų I-ąjį pusmetį mažinama ir skolinio marža: Grafikas Nr. 12

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Paskolų ir indėlių palūkanų normų statistika, lentelių 3.1. ir 3.2. duomenų pagrindu.

Visus praėjusius metus ir š.m. I-ąjį pusmetį. skolinimo palūkanų nustatymo ,,pagrindas“ – VILIBOR‘as, elgėsi ,,padoriai“ – laikėsi santūriai priartėjęs prie savo pagrindo – indėlių palūkanų. Bet, jau II-ąjį š.m. ketvirtį VILIBOR‘as padidintas 15,6 % (+0,27 % p.). Skolinimui LT ,,dvigubos“ maržos nebuvo taikomos. Palūkanos eurais (toliau-EUR) Reikšmingai drastiškiau kinta naujų priimamų indėlių ir teikiamų paskolų palūkanos EUR. EURIBOR‘ui padidėjus nuo 1,25 % p. I-jo pusmečio pradžioje iki 1,75 % p. birželio mėn. (ir iki 1,82 balandžio mėn.), t. y. +0,50 % p. arba +40 %, skolinimas EUR pabrangintas nuo 3,63 % sausio mėn. iki 5,12 kovo mėn. ir 4,61 % p. birželio mėn., t.y. +0,98 % p., arba net +27,0 procentą. Indėlių palūkanos iki š.m. II-jo ketvirčio didintos žymiai saikingiau: tik +0,04 % p. arba vos +4,0 %. Bet jau II-jį ketvirtį jos padidintos 0,48 % p., arba net 46,6 %. Dėl skirtingų paskolų ir indėlių palūkanų didinimo greičių I-ąjį š.m. ketvirtį (palūkanų kaitos greičių ,,žirklės”) reikšmingai padidinta bankų skolinimo EUR marža: nuo 2,74 % p. sausio mėn. iki 4,09 % p. kovo mėn., t.y. net +49,6 %; II-ąjį š.m. ketvirtį ji sumažinta 0,99 % p arba net -24,2 %. Įmonių ir namų ūkių naujų indėlių ir paskolų palūkanų EUR kaitą matome lentelėje Nr. 8 bei grafike Nr. 13: Lentelė Nr. 8 (% p.)

Grafikas Nr.13

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Paskolų ir indėlių palūkanų normų statistika, lentelių 3.1. ir 3.2. duomenų pagrindu, nuoroda.

Tokia paskolų bei indėlių EUR palūkanų kaita praėjusiame pusmetyje reikšmingai komplikuos dominuojantį skolinimąsi EUR, dar daugiau apsunkins jau suteiktų ir perfinansuotų į EUR būstų ir kitų paskolų grąžinimus.

Palūkanų kaitos pasekmės – palūkanų žirklių įvairovės sudarymas Skirtingomis kryptimis ir skirtingais tempais (greičiais) bankams keičiant palūkanas LT ir EUR, suformuota tam tikra įvairovė palūkanų skirtumų – palūkanų žirklių, kurios turi tam tikrą ekonominę prasmę bei pasekmes. Priimamų įmonių ir namų ūkių naujų indėlių LT ir EUR palūkanų žirkles-1 matome grafike Nr. 14: Grafikas Nr.14

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Paskolų ir indėlių palūkanų normų statistika, lentelės 3.2. duomenų pagrindu.

Nuo š.m. kovo mėn. indėlių palūkanos LT priartėjo prie palūkanų EUR ir jų skirtumas (LT-EUR) tapo minimaliu. Galima teigti, kad indėlių LT ir EUR palūkanų skirtumo žirklės ,,uždarytos“. Bet š.m. II-ąjį ketvirtį, ECB-ui padidinus tarpbankinio skolinio palūkanas ir padidėjus EURIBOR‘ui, indėlių EUR palūkanos didėjo jau sparčiau, nei palūkanos LT. Indėlių LT ir EUR palūkanų žirklių-1 sudarymas ir jų didinimas iki praėjusių metų pabaigos turėjo reikšmingai paskatinti taupymą nacionaline valiuta. Deja, nieko panašaus 2008-2009 m. neįvyko: indėlių LT likučiai nuolat mažėjo sparčiai didėjant indėlių likučiams EUR. Š.m. I-jį ketv. indėlių likučiai LT mažėjo, sparčiau didėjant indėlių likučiams USD bei kitomis valiutomis; II-jį ketvirtį jau didėjo tik indėlių likučiai USD ir kitomis užsienio valiutomis, ką ir matome lentelėje Nr. 9 ir grafike Nr. 15: Lentelė Nr. 9

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų statistika, lentelės 2.7.7. duomenų pagrindu.

Grafikas Nr. 15

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų statistika, lentelės 2.7.7. duomenų pagrindu.

Indėlių likučių valiutinės struktūros kaitos š.m. II-jo ketvirčio tendencijas (,,bėgimas“ į USD ir kitas valiutas) sąlygojo ir diskusijos dėl euro zonos bei euro stabilumo. Tik birželį indėlių USD ir kitomis valiutomis likutis padidėjo beveik 24 %. Daug svarbesnės yra teikiamų paskolų LT ir EUR palūkanų skirtumų žirklės-2. Bet ir jos š.m. I-ąjį ketv. visiškai ,,užsidarė“; o II-ąjį ketvirtį vėl ,,atsidarė“, (grafikas Nr. 16): Grafikas Nr. 16

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Paskolų ir indėlių palūkanų normų statistika, lentelės 3.2. duomenų pagrindu.

Skolinimo LT ir EUR palūkanų bei jų skirtumų (žirklės-2) mažinimas I-ąjį š.m. pusmetį jau buvo lydimas paskolų LT teikimo ir jų likučių didinimu, ką ir matome lentelėje Nr. 10 ir grafike Nr. 17: Lentelė Nr.10

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų statistika, lentelės 2.5.6. duomenų pagrindu.

Grafikas Nr.17

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų statistika, lentelės 2.5.6. duomenų pagrindu.

Žemos skolinimo palūkanos tiek LT tiek EUR neįtakojo skolinimo didinimo, kadangi galiojo skolinimo embargas, taikomas nuo 2008 m. IV ketvirčio. Pirmąjį š.m. pusmetį įmonių ir namų ūkių paskolų likučiai nacionaline valiuta padidėjo 2,1 %, mažėjant paskolų likučiams EUR ir kitomis užsienio valiutomis. Įmonių ir namų ūkių indėlių ir paskolų LT ir EUR palūkanų skirtumai beveik išnykę I-jo ketvirčio pabaigoje, II-ąjį ketvirtį vėl ,,atsirado“: Grafikas Nr. 18

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Paskolų ir indėlių palūkanų normų statistika, lentelės 3.2. duomenų pagrindu.

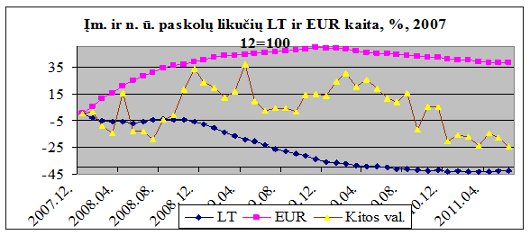

Palūkanų žirklių veikimo rezultatai Bankų skolininkų ,,bėgimo“ nuo nacionalinės valiutos (LT), t.y. žirklių-2 veikimo rezultatus, apibūdina įmonių ir namų ūkių paskolų LT likučių dalies mažėjimas nuo 43,2 % 2008 01 iki 15,5 % š.m. sausio mėn. ir 19,2 % birželio mėn., kartu, paskolų likučio EUR, USD bei kitomis užsienio valiutomis dalies didėjimas, atitinkamai, iki beveik iki 74 %. O pastaraisiais mėn. paskolų teikimas nacionaline valiuta padidėjo iki trečdalio (34,3 %), mažėjant teikiamų paskolų užsienio valiutomis daliai. Visa tai matome grafike Nr. 19: Grafikas Nr. 19

Šaltinis: Lietuvos banko interneto svetainė, Statistika, lentelės 3.1..duomenų pagrindu.

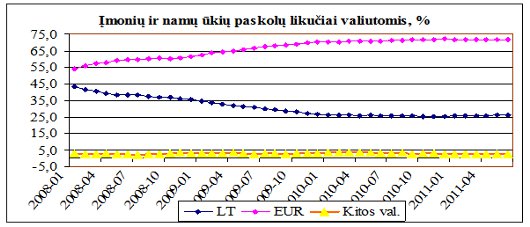

Šalies pinigų rinkoje sudaryta ir stabiliai palaikoma keista valiutinė struktūra: skolinimas jau daugiau nei 70 % vyksta EUR ar kitomis užsienio valiutomis, o taupymas ir pinigų apyvarta – dar 26,2 % vyksta nacionaline valiuta (grafikas Nr. 20). Tarp jų vyksta daugkartinis valiutų konvertavimas: paskolos EUR ir kitomis užsienio valiutomis naudojimui dažnai keičiamos į LT, o uždirbti ar sutaupyti LT paskolos grąžinimui keičiami į EUR ar kitą užsienio valiutą. Grafikas Nr. 20

Šaltinis: Lietuvos banko interneto svetainė, Statistika, lentelės 2.5.6.duomenų pagrindu.

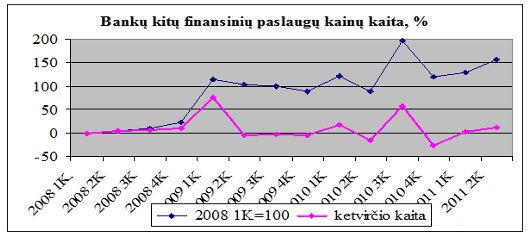

III. Bankų veikimo kai kurie finansiniai rodikliai Bankams minėta indėlių ir paskolų valiutinė ,,struktūra“ bei jos kaita tik į naudą: per praėjusius, 2010 m., grynasis pelnas iš operacijų užsienio valiutomis buvo 114 mln. Lt. Per šių metų I-ąjį pusmetį grynasis pelnas iš operacijų užsienio valiutomis sudarė 47,2 mln. Lt, t.y. tiek pat, kiek jo gauta 2010 m. I-ąjį pusmetį, bet net 29,1 % mažiau, nei buvo gauta 2010 m. II-ąjį pusmetį (mažėja suteiktų paskolų likučiai?). Be to, 2010 m. bankų kitų finansinių paslaugų grynosios pajamos padidintos, palyginti su 2009 m. 3,7 % (kaitos indeksas 1,037), kai mokėjimų negrynaisiais pinigais apimtys, kurios išsamiausiai reprezentuoja bankų teikiamų kitų finansinių paslaugų apimtis, sumažėjo 8,7 % (kaitos indeksas 0,913). O tai reiškia, kad per 2010 m. bankai kitų finansinių paslaugų kainas bei tarifus padidino net 13,6 % (1,037/0,913). Kitų finansinių paslaugų branginimas šalies bankuose, nors ir kažkiek santūriau, tęsiasi ir šiais metais. Jų grynosios pajamos per š.m. I-ąjį pusmetį buvo 319,2mln. Lt, 1,3 % (kaitos indeksas 0,987) mažesnės, nei buvo 2010 m. I-ąjį pusmetį ir 8,6 % (kaitos indeksas0,914) mažesnės, nei gretimą, praėjusių metų II-ąjį pusmetį. Gi mokėjimų negrynaisiais pinigais apimtys mažėjo sparčiau: š.m. I-ąjį pusmetį, palyginus su praėjusių metų II-ju pusmečiu -4,0 % (kaitos indeksas 0,96) ir, palyginus su praėjusių metų I-ju pusmečiu – net -16,5 % (kaitos indeksas 0,835). O tai reiškia, kad bankų teikiamos kitos finansinės paslaugos šių metų I-ąjį pusmetį kito: I-ąjį ketvirtį pabrangintos 3,7 %, II-ąjį ketvirtį – dar + 12,2 %; palyginti su praėjusių metų I-ju pusmečiu pabrangintos 18,2 %; palyginti su praėjusių metų II-ju pusmečiu atpigintos 4,9 %. Per 2010/2008 metus bankų kitos finansinės paslaugos pabrangintos net 2,6 karto arba 157 %. Gi vartojimo infliacija (VKI, v.m.) per tą laiką tesudarė tik 1,5 %, ekonomikai (BVP) krentant net -17,5 %. Lentelė Nr. 11

Grafikas Nr. 21

Šaltinis: Lietuvos banko interneto svetainė, bankų veiklos finansiniai rodikliai.

Bankų teikiamų kitų finansinių paslaugų branginimas vyksta ir tęsiasi nedaug kreipiant reikiamo dėmesio į aiškius bei nedviprasmiškus Lietuvos banko signalus jas piginti. Viskas kaip žinomoje pasakėčioje, kurioje virtuvės šefas bara riebų katiną, skaniai dorojantį nuglemžtą vištą... Džiugios žinios apie bankų darbų pelningumą sklinda iš Lietuvos banko. Pranešama, kad pirmąjį šių metų pusmetį bankai uždirbo 513,6 mln. Lt pelno, kai pernai per atitinkamą laikotarpį buvo patirtas 408,1 mln. Lt nuostolis. Šių metų pirmojo pusmečio pelnas nedaug mažesnis už tą, kurį bankai įprastai uždirbdavo ekonomikos pakilimo laikotarpiu 2007-2008 m. Įtakos gerėjantiems pelno rodikliams turėjo mažėjantys atidėjiniai blogoms paskoloms. Mat atsigaunant ekonomikai vis daugiau neveiksniomis laikytų paskolų pradedamos grąžinti. Be to, bankai gavo gerokai daugiau grynųjų palūkanų pajamų: šių metų pirmąjį pusmetį jų uždirbo per 712 mln. Lt – t.y. 204 mln. Lt (40%) daugiau nei pernai tuo pat metu. Labiausiai pelno iš palūkanų augimą lėmė mažėjusios pačių bankų išlaidos palūkanoms, kurias jie moka už indėlius ir kitus pinigų išteklius ("V.Vasiliauskas: bankai didina apsukas, tačiau privalo išlikti budrūs").

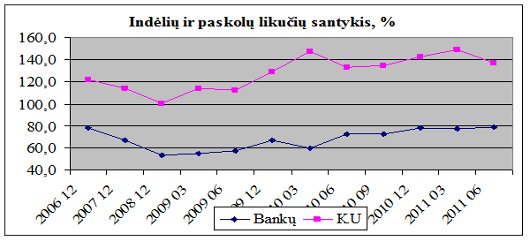

IV. Kredito unijų veiklos rodikliai Aukščiau pateiktuose bankų veiklos rodikliuose (išskyrus jų finansinius rodiklius) įskaičiuoti ir kredito unijų veiklos rodikliai. Bet atskiro dėmesio vertos ir didžiųjų bankų mažosios sesės – kredito unijos (toliau – KU), kurios dirba tyliai ir ramiai savo kasdienį darbą, taip ir neužsukdamos skolinimo kranelių, nedalindamos verslui ir visuomenei nerealių prognozių apie ekonomikos ,,atsigavimo“ iliuzijas (kredito unijų veiklos apžvalgai naudota Lietuvos banko Kredito įstaigų priežiūros departamento Kredito įstaigų veiklos apžvalgų duomenys). Bankams šalies ekonomikai taikant skolinimo embargą, jų suteiktų paskolų likutis per praėjusį pusmetį sumažintas 2,4 %, kai tuo metu KU-nijų paskolų portfelis padidintas net 16,5 %. Kaip tik dėl to ir jų paskolų dalis, palyginti su bankų paskolomis, jau pasiekė 1,5 % ir per pusmetį padidėjo net 15,4%. Grafikas Nr. 22

KU privalumas tikriausiai, yra tai, kad jų skolinimo šaltinis – tai pajininkų indėliai-pajai, kurie gerokai viršija suteiktų paskolų sumas. Kai jų ,,didieji“ broliai – bankai tokiu apsirūpinimu kredito ištekliais pasigirti negali (grafikas Nr. 23). Kita bankų kredito išteklių dalis – motininių bankų pinigai. Tiesa, šis rodiklis nuolat ,,gerinamas“, motininių bankų lėšoms sparčiai bėgant iš šalies ekonomikos. Grafikas Nr. 23

Pastebimai ,,linksmiau“ atrodo ir pagrindinių KU veiklos rodiklių kaita per praėjusius metus ir š.m. I-ąjį pusmetį: jų turtas padidėjo 11,1 % (bankų -0,4 %), paskolų portfelis padidintas 16,5 % (bankų -2,4 %). Tai ir matome grafikuose Nr. 24 ir 25: Grafikas Nr. 24

Grafikas Nr. 25

O gal jau laikas klausti: ar labai pageidautini Lietuvos verslui, ekonomikai bankai, kurie boikotuoja ar bent vangiai gaivina jos ekonomiką? Ar šalies verslą ir toliau tenkins tik bankų ,,prognozės“ apie ekonomikos minkštą nusileidimą, kritimo dugnų pasiekimus bei mistinį atsigavimą, bankams veikiant priešingai? Nejau bankai pakeitė ,,orientaciją“: nuo ūkio kreditavimo ir bankininkystės į ... orakūlystę??? Tai gal kredito unijos ir bus/yra tas šiaudas (kelias), kuris ir padės sukurti ar atkurti nacionalinę bankininkystę? Juk kredito unijų kūrimosi procesas vyko ir vyksta jau gerokai po nacionalinės bankininkystės kūrimo ,,ypatumų“ ir jo ,,patirtis“ bent primiršta. Juk dar nei viena KU nesulaukė pirmųjų nacionalinių bankų baigties ,,likimo“? Bent viešumoje tokių faktų nežinoma.

Vl. Trukšinas, Statistikas, Ekonomistas, Nepriklausomas analitikas. 2011-08-08

|

Turinys

Turinys

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelė 2.4.1.; 2.4.2.

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelė 2.4.1.; 2.4.2.

Komentarai

Skelbti naują komentarą