Nuorodos į informacinius kanalus

I. Siūlymas Peticijų komisijai (2018-09-10 d.) Siūlymo...

I. Kreipimasis į Seimo Peticijų komisiją dėl referendumo paskelbimo (2018-09-10 d.) Siūlau Seimui paskelbti referendumą dėl Konstitucijos straipsnio...

I. Kreipimasis į Seimo Peticijų komisiją (2018-06-22 d.) ...

Šiolaikinė daina iš interneto, autorius nežinomas. Dūdos groja kai žygiuojam! Bijo mergos rezervistų, Kad pagavę neišpy... tų. Davė Natas dvi granatas Ir...

Šių laikų raganos ant šluotų jau neskraido, jos turi modernias transporto priemones. 2017-09-19

Amerikiečius ne juokais išgąsdino uraganas „Irma“. Kurgi neišsigąsi, jeigu Ameriką puola ne tik rusų hakeriai ir išrenka jiems prezidentą,...

Svetainė mėgsta Opera.

|

|

Kaip ir dera kiekvieno ketvirčio pabaigoje, Statistikos departamentas tikrai pradžiugino įspūdingais ekonomikos atsigavimo rodikliais. O Lietuvos bankas – žinia apie bankų skolinimo čiaupų ,,atsukimą“. Kaip visa tai atrodo, žvelgiant šiek tiek ,,iš šalies‘? Atrodo logiška tikėtis, kad, bent kiek atsigaunant ekonomikai, turėtų panašiai aktyvuotis bei didėti ir ūkio subjektų mokėjimų srautai bei apimtys už ūkinius sandorius per bankus, t.y. didėti pinigų apyvarta. Deja, skelbiami Lietuvos banko duomenys apie mokėjimų negrynaisiais pinigais (mokėjimai negrynaisiais pinigais ir grynųjų pinigų operacijos bankų klientų aptarnavimo vietose bei analogiški tarptautiniai mokėjimai) panašaus apimčių didėjimo (bent iki š.m. 3K) nerodo (lentelė Nr.1 ir grafikas Nr.1): Lentelė Nr.1

*) palyginta su Grafikas Nr.1

Ir tik š.m. III- ąjį ketvirtį mokėjimų negrynaisiais pinigais apimtys jau nemažėjo, o, palyginti su praėjusių metų atitinkamu laikotarpiu, net padidėjo 4,8 %. Ir tai sąlygojo tarptautinių mokėjimų negrynaisiais reikšmingas (+3,8 %) didėjimas didėjant eksportui. Gi mokėjimai negrynaisiais Lietuvoje ir toliau mažėjo 1,1 %. Ką tai galėtų reikšti? Ar tai rodo, kad net ir kuklus ekonomikos augimas vyksta be reikšmingesnio bankų, kaip mokėjimų svarbių tarpininkų, dalyvavimo? Ir ne visada dėl šešėlinės ekonomikos buvimo ar net jos dalies didėjimo. O gal ir dėl ūkio subjektų ,,bėgimo“ nuo bankų mokėjimų ir jų kitų finansinių paslaugų didelių kainų bei tarifų? Šalies ekonomiką aptarnaujančio pinigų kiekio didėjimą ir toliau ,,palaiko“ apyvartinių pinigų - einamųjų sąskaitų ir grynųjų pinigų apyvartoje likučių gan aktyvus didėjimas. Nuo praėjusių metų vidurio ne didėjo, o šiais metais net 0,7 % sumažėjo, terminuotųjų indėlių likučiai. O tai gali reikšti tam tikrą nepasitikėjimą esamais pinigais kaip taupymo priemone. Ir tai, savo ruožtu, sąlygoja didelė ir ne mažėjanti infliacija bei pinigų nuvertėjimas. Pinigų kiekio šalies ekonomikoje didėjimą ir toliau ,,palaikė“ ir sąlygojo pinigų užsienio valiutomis spartesnis didėjimas. Tik paskutinį ketvirtį tai dažniau buvo USD ir kitos (be EUR) užsienio valiutos. Deja, kaip ir anksčiau, LB-ke grynųjų pinigų užsienio valiutomis kiekiai pinigų kiekyje neapskaitomi ir nevertinami. Pinigų kiekio šalies ekonomikoje didėjimas sparčiau, nei ką tik atsigaunanti ekonomika, sąlygojo infliacijos šėlsmą bei pinigų nuvertėjimą. Namų ūkių indėlių likučiai, sudarantys beveik 62 % visų rezidentų indėlių likučių sumos, šiais metais didėjo gan saikingai - vos + 162 mln. Lt, arba +0,6 %. Ir bene sparčiausiai didėjo įmonių indėlių likučiai: +805 mln. Lt arba +7,3 %, ir tik per praėjusį, III- ąjį š.m. ketvirtį 914 mln. Lt arba net 8,4 %. Šalies ekonomikos (kad ir dar kuklus) augimas tik +2,0 % per 9 š.m. mėn., palyginti su gretimu, praėjusių metų 9 mėn. laikotarpiu, jau buvo reikšmingu nuosavų pinigų uždirbimu: + 5,9 % arba +4,4 mlrd. Lt nominalaus BVP. Pinigų kiekį šalies ekonomikoje jau didino ir III- ąjį š.m. ketvirtį padidėjęs bankų vidaus kreditas. Deja, jo didėjimas (ir kredito užsukto čiaupo atsukimas) buvo daugiausiai ,,dosnus“ ne įmonėms ir namų ūkiams, bet valdžiai, ir ypač – vietos valdžios struktūroms. Naujos kredito išteklių kaitos tendencijos, stebimos dar nuo II-jo š.m. ketvirčio, pasireiškė ir III-čiojo ketvirčio jų kaitoje. Tai išorės lėšų ir jų tarpe – motininių bankų lėšų likučių, nors ir permainingas, didėjimas. Turima pagrindo teigti, kad nuo II-jo š.m. ketvirčio motininių banko lėšų ,,bėgimas“ iš šalies ekonomikos sustojo. Pinigų kiekio šalies ekonomikoje didinimo šaltiniai yra ir kitų (ne bankų) finansinių įmonių skolinimas, ūkio subjektų skolinimasis tiesiogiai užsienyje ir valdžios vidaus ir užsienio skolų beatodairiškas didinimas – tai naujoji kredito emisija, savo dydžiu reikšmingai papildanti ir pakeičianti vis dar menkai didėjantį bankų kreditavimą. Realioji neto (t.y. be bankų ir kitų finansinių įmonių užsienio skolų, kurios naudojamos vidaus kreditui) šalies ekonomikos skola 2011m. II ketv. pabaigoje jau pasiekė 123 mlrd. Lt ir 16,8 % viršijo prognozuojamą š.m. nominalųjį ir net 62,6 % - realųjį metų BVP. Šalies ekonomikos realios skolos kaitoje svarbūs yra grėsmingi jos didėjimo tempai, palyginti su ekonomikos dar kukliu augimu. Bet dar pavojingesnė ir grėsmingesnė yra ekonomikos skolos struktūros kaita, kai ekonomikos skoloje 2,6 karto didėja valdžios skolos dalis. Pinigų kiekį šalies ekonomikoje ir pinigų pasiūlą apskritai ir toliau reikšmingai didino pinigų importas, lydimas jų ne efektyviu panaudojimu kuriant pridėtinę vertę bei didinant ekonomikos konkurencingumą. Bankams šalies ekonomikai toliau taikant skolinimo embargą, palūkanų normų dydžių kaita ūkio subjektams didesnės reikšmės jau nebeturi. Vertinant šalies bankų veiklą, kaip jau įprasta, džiaugiamasi bankų gautais pelnais. Bet gerokai tiksliau (ir realiau) bankų pelnų didėjimo priežastį įvardijo naujasis LB-ko valdybos pirmininkas V. Vasiliauskas teigdamas, kad ,,Svarbiausias ketvirčio pelną lėmęs veiksnys – didėjusios grynosios palūkanų pajamos. Tam didesnę įtaką turėjo ne atsigaunantis skolinimas (V.Trukšinas), bet mažėjusios bankų palūkanų išlaidos pinigų „žaliavai“ (indėliams ir kt.).“ (V. Vasiliauskas: įjungę aukštesnę pavarą bankai ir klientai privalo nepamiršti saugos diržų). Bankų pelnų šaltiniu yra ir antros pagal svarbą jų pajamos – grynosios paslaugų ir komisinių pajamos, kurios jau šiais metai pradėjo mažėti ir dėl jų kainų bei tarifų mažėjimo. Ir tam jau reikšmingos įtakos turėjo ir LB-ko konkretūs veiksmai. Ir, galbūt, vadovaujantis ir gerb. Prezidentės jos metų pranešime išsakyta nuostata, kad ,,... tauta turi pažinti savo didvyrius. Tačiau būtina pažinti ir savo niekdarius, nemokšas, o ypač - parsidavėlius. To reikia, kad apvalytume valstybės tarnybą, kad išguitume iš jos tuos, kurie atėjo ne tarnauti, o prekiauti įstatymais, leidimais, sprendimais ir nuosprendžiais. O baisiausia - žmonių pasitikėjimu valstybe.“ (Lietuvos Respublikos Prezidentės Dalios Grybauskaitės metinis pranešimas). Skelbdamas savo interneto svetainėje konkrečių bankų teikiamų finansinių paslaugų kainas bei tarifus, Lietuvos bankas parodė konkretų pavyzdį daugeliui šalies institucijų, kurios tariamai ,,rūpinasi“ (ar bent privalo rūpintis) kova prieš prekių ir paslaugų visuotinį ir nuolatinį brangimą, kad įmanoma pakankamai operatyviai ir įtikinamai parodyti ir rodyti tokio branginimo dalyvius bei ,,didvyrius“. Palyginti su bankų veikla, kredito unijų veikimas buvo ir yra pastebimai ramesnis ir pozityvesnis. Atrodo, kad KU-jos ir toliau lieka tuo šiaudu (keliu), kuris, gal būt, ir padės sukurti ar atkurti nacionalinę bankininkystę.

II. Pinigų kiekio kaita Pinigų kiekį šalies ekonomikoje apibūdinantis indikatorius – nominalus pinigų junginys P3 (platieji pinigai), per šių metų 9 mėn. padidėjo beveik 2 mlrd. Lt arba 4,1 %, tame tarpe per praėjusį III-ąjį š.m. ketvirtį + 1,6 mlrd.Lt, arba + 3,3 % (lentelė Nr.2): Lentelė Nr.2

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelė 2.4.1.; 2.4.2.

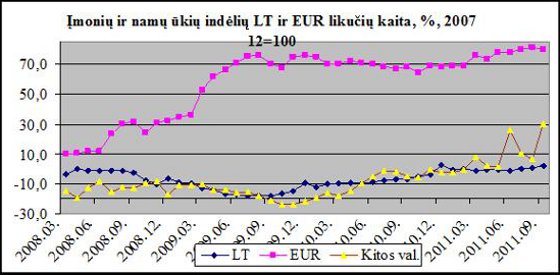

Per praėjusius, 2010-sius metus, šalies ekonomiką aptarnaujantis plačiųjų pinigų kiekis (P3) padidėjo daugiau nei 3,9 mlrd. Lt, arba 8,9 %. Per š.m. 9 mėn. ekonomiką aptarnaujanti plačiųjų pinigų vidutinis kiekis, palyginti su gretimu, praėjusių metų, 9 mėn.(2-4 ketv.) jo kiekiu, padidėjo 5,9 % (kaitos indeksas 1,059). Tuo pat metu šalies ekonomika (BVP), analogiškai, augo tik 2 % (kaitos indeksas 1,02). O tai reiškia, kad bendroji pinigų infliacija turėtų būti matuojama 3,8 % (1,0 59/1,02), palyginti su analogiška, vidutine 9 mėn. metų 3,9 % vartojimo infliacija. Infliacijos ir pinigų nuvertėjimo šalies ekonomikoje šėlsmas tęsiasi. Plačiųjų pinigų junginio (P3) pagrindinių sudedamųjų (sudarančių 98 % jo sumos) kaitą matome grafike Nr.2. Grafikas Nr.2

O jame matome, kad per š.m. 9 mėn. ekonomiką aptarnaujančio pinigų kiekio didėjimą ,,palaikė“ apyvartinių pinigų - einamųjų sąskaitų ir grynųjų pinigų apyvartoje likučių gan aktyvus didėjimas. Nuo praėjusių metų vidurio ne didėjo, o šiais metais net 0,7 % sumažėjo, terminuotųjų indėlių likučiai. O tai gali reikšti tam tikrą nepasitikėjimą esamais pinigais kaip taupymo priemone. Ir tai, savo ruožtu, sąlygoja didelė ir ne mažėjanti infliacija bei pinigų nuvertėjimas. Grynųjų nacionalinių (o su jais – ir grynųjų užsienio valiutomis) apyvartoje pinigų didėjimas ekonomikoje sąlygoja šešėlinės ekonomikos plėtrą arba - ,,bėgimą“ nuo brangių bankų mokėjimų negrynaisiais pinigais paslaugų. Einamųjų sąskaitų ir vienadienių indėlių likučių didėjimą per š.m. 9 mėn. lėmė spartesnis indėlių užsienio valiutomis likučių didėjimas: net 17,8 %, kai indėlių likučiai nacionaline valiuta didėjo permainingai ir, iš viso, vos 2,0 %. Grafikas Nr.3

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelės 2.4.2. duomenų pagrindu.

Panašiai, t.y. dominuojant indėlių likučiams užsienio valiutoms didėjimui, kito ir terminuotųjų indėlių likučiai, ką ir matome grafike Nr.4: Grafikas Nr.4

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelės 2.4.2. duomenų pagrindu.

Tik per š.m. 9 mėn. terminuotuose indėliuose indėliai užsienio valiutomis padidėjo 9,0 %, kai indėlių likučiai nacionaline valiuta sumažėjo net 6,0 %. Ir šiais metais vyko nacionalinės valiutos išstūmimas iš taupymo bei pinigų rinkos, ką ir matome grafike Nr.5: Grafikas Nr.5

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelės 2.4.2. duomenų pagrindu.

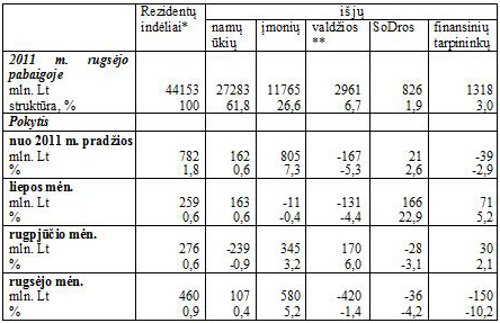

Kalbant apie plačiųjų pinigų (P3) likučio kaitą šiais metais dėl indėlių (terminuotųjų ir einamųjų sąskaitų) likučių kaitos, svarbu žinoti, kieno (kurie) indėliai tai lėmė? O tai matome lentelėje Nr.3: Lentelė Nr.3

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelė 2.7.1. )* be PFI indėlių )** centrinės + vietos valdžios

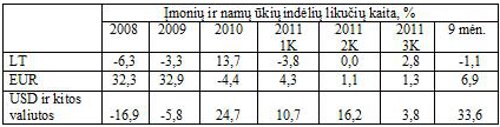

Pagrindinių šalies ekonomikos subjektų ir bankų indėlininkų – įmonių ir namų ūkių (sudarančių daugiau nei 88 % visų rezidentų indėlių) indėlių likučių kaitą šiais metais matome grafike Nr.6: Grafikas Nr.6

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelė 2.7.1.

Namų ūkių indėlių likučiai, sudarantys beveik 62 % visų rezidentų indėlių likučių sumos, šiais metais didėjo gan saikingai - vos + 162 mln. Lt, arba +0,6 %. Ir bene sparčiausiai didėjo įmonių indėlių likučiai: +805 mln. Lt arba +7,3 %. Vien per praėjusį, III-čiąjį š.m. ketvirtį įmonių indėlių likučiai bankuose padidinti 914 mln. Lt arba net 8,4 %. Pinigų kiekio šalies ekonomikoje ir rezidentų indėlių bankuose likučių kaitos (didėjimo, mažėjimo) galimi šaltiniai yra:

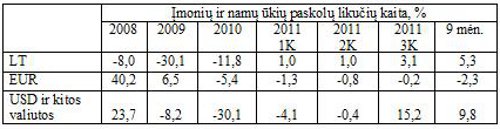

Šalies ekonomikoje uždirbti pinigai reikšmingai didinti pinigų kiekį ir jų pasiūlą dar negalėjo, kadangi, nors ir įspūdingas III-čiojo š.m. ketvirčio BVP didėjimas, palyginti su gretimu, š.m. II-ju ketvirčiu (+7,1 % ir +6,3 %, palyginti su atitinkamu praėjusių metų laikotarpiu), palyginti su gretimu praėjusių metų 9 mėn. laikotarpiu (II-IV ketv.) šalies ekonomikos augimas buvo gerokai kuklesnis: tik +2,0 %. Bet ir tai jau pirmieji teigiami nuosavų pinigų uždirbimo rezultatai: + 5,9 % arba +4,4 mlrd. Lt nominalaus BVP. Pinigų kiekio šalies ekonomikoje kažkiek reikšmingiau negalėjo padidinti ir bankų vidaus kreditas, kadangi jis taip pat didėjo gan saikingai: per I-ąjį ketvirtį jis mažėjo beveik 0,4 mlrd. Lt arba – 0,6 %; per II-ąjį ketvirtį taip pat beveik -0,5 mlrd. Lt arba –0,7 %; per praėjusį pusmetį -875 mln. Lt arba -1,3 %. Per praėjusį š.m. I-ąjį pusmetį vidaus kredito likučiai mažėjo visoms ūkio subjektų grupėms, išskyrus kreditą valdžiai. Ir tik per praėjusį š.m. III- ąjį ketvirtį vidaus kredito likučiai padidėjo daugiau nei 1 mlrd. Lt (1016 mln. Lt) arba 1,6 %. Tame tarpe vidaus kredito, suteikto įmonėms, likutis padidėjo 197 mln. Lt, arba tik 0,7 % (ir tik liepos mėn. +261 mln. Lt, arba +0,9 %). Vidaus kredito, suteikto namų ūkiams, likutis per š.m. III- ąjį ketv. padidėjo 368 mln. Lt arba net 1,4 %ir tik dėl jo didėjimo rugsėjo mėn. 354 mln. Lt arba 1,3 %, didėjantnet 9,3 proc. vartojamų paskolų likučiams. Lentelė Nr.4

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelės 2.4.5. ir 2.5.5. *)centrinei +vietos.

Gi vidaus kredito, teikiamo šalies valdžiai (centrinei ir vietos), likučiai įspūdingai didėjo visus šiuos metus ir ypač – per praėjusio III-čiojo ketvirčio mėnesius: padidinti 650 mln. Lt arba net 11,2 %. Per 9 š.m. mėn. vidaus kredito valdžiai likučiai (ir valdžios prasiskolinimas bei priklausomumas bankams) pasiekė 6,4 mlrd. Lt ir padidėjo 681 mln. Lt arba 11,8 %. Tame tarpe centrinės valdžios vidaus kreditas sumažintas iki 3,3 mlrd. Lt arba 112 mln. Lt, ir -3,3 %. Gi kitos valdžios (vietos ir Sodros) vidaus kreditas taip pat pasiekė 3,2 mlrd. Lt, bet padidintas net 794 mln. Lt arba net 33,6 %. Nuo krizės ir bankų skolinimo embargo pradžios (2008 spalio mėn.) bankų vidaus kredito likutis sumažintas beveik 6,5 mlrd. Lt arba 8,9 %, tame tarpe vidaus kreditas įmonėms taip pat -6,5 mlrd. Lt arba -18,1 %, namų ūkiams -2,6 mlrd. Lt arba -8,7 %. Tuo pat metu vidaus kreditas valdžiai padidintas 3,4 mlrd. Lt arba net daugiau nei 2,1 karto!!! O tai ir nulėmė bendro vidaus kredito didėjimą III- ąjį š.m. ketvirtį ir ,,džiaugsmus“ dėl bankų veiklos ,,aukštesnės pavaros įjungimo“ bei net ,,įsibėgėjimo“. Ir, deja, ne darbo vietas kuriančioms privačioms įmonėms ar namų ūkiams tenka bankų, nors ir ,,pamažu“, atsukamo paskolų čiaupo dosnumas (V.Vasiliauskas: įjungę aukštesnę pavarą bankai ir klientai privalo nepamiršti saugos diržų). Grafikas Nr.7

Šaltinis: LB interneto svetainė, Statistika, Pinigų statistika, lentelės 2.5.4 duomenų pagrindu.

Ir kažin ar turima pagrindo džiaugtis, kaip jau beveik įprasta, skolinimo būstų įsigijimams mizerniu (per š.m. 9 mėn. vos +34 mln. Lt arba +0,2 %) didėjimu? Juk skolinimas būstų įsigijimams – tai skolintų lėšų investavimas į mažiausiai efektyvią (pridėtinės vertės kūrimo prasme) šalies ekonomikos veiklą. Ne mažėjantis būstams suteikto vidaus kredito likutis turėtų būti didžiuliu (ir didėjančiu) bankų ir šalies valdžios galvų skausmu. Juk tai - didžiulė tokių skolininkų armija: būsto paskolas turi ne mažiau 156 tūkstančiai namų ūkių. O tai yra beveik 22 % iš visų 716 tūkstančių (Bankų asociacijos duomenimis) fizinių asmenų – bankų skolininkų skaičiaus. Ir tie 22 % bankų skolininkų skolingi bankams beveik 78 % visos namų ūkių skolos. Lietuvos banko apklausos duomenimis, dar 2009 m. 21 % būstų skolininkų pakeitė būstų paskolų sąlygas; dar 13 % būstų skolininkų jau 2010 m. ketino kreiptis į bankus dėl paskolos mokėjimų sąlygų pakeitimo. Šių metų vasario – kovo mėn. analogiškos apklausos duomenimis paskolos būstui įsigyti mokėjimo sąlygas keitė 22 %, dar apie 17 % namų ūkių ketino kreiptis dėl paskolos mokėjimo sąlygų keitimo. O tai reiškia, kad šiais metais jau beveik 40 % (22+17) būstų skolininkų turi būstų paskolų grąžinimo problemų. Kai tokių problemų turinčiųjų skolininkų pernai buvo 34 % (Paskolą būstui įsigyti turinčių namų ūkių apklausa 2011 m.). Ir visa laimė (bankams ir jų skolininkams), kad daugelis jų lėšas paskolų būstams bei kitoms vartojimo reikmėms grąžinimui kol kas dar uždirba emigracijoje. Bankų suteiktų paskolų grąžinimas turėtų didinti bankų kredito išteklius bei mažinti jų panaudojimo laipsnį, ką ir matome lentelėje Nr.5: Lentelė Nr.5

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelės 2.2.2. ir 2.2.4.

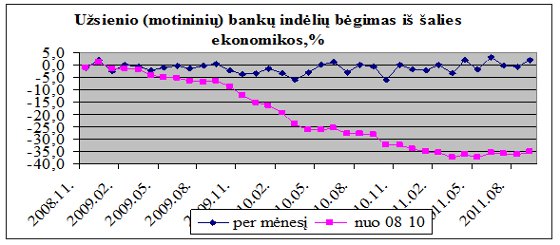

Bankų disponuojami kredito ištekliai per praėjusius (2010) metus sumažėjo 686 mln. Lt arba 0,8 %, nors pagrindinė jų dalis – rezidentų indėliai ir padidėjo beveik 4,3 mlrd. Lt arba net 10,7 %. Kredito išteklių mažėjimą, kaip ir ankstesniais laikotarpiais, sąlygojo išorės lėšų bankuose mažėjimas beveik 6,3 mlrd. Lt, arba net 17,4 %. O jų tarpe motininių bankų lėšos per praėjusius metus sumažintos 7,3 mlrd. Lt, arba net 20,7 %. Per š.m. I-ąjį pusmetį bankų kredito ištekliai sumažėjo 964 mln. Lt, arba 1,1 %. Bet jau II-ąjį š.m. ketvirtį bankų kredito išteklių kaitoje stebimos naujos tendencijos: ištekliai padidėjo 1,1 mlrd. Lt, arba 1,3 %, didėjant rezidentų indėlių likučiams 387 mln. Lt, +0,9 % bei išorės lėšoms 609 mln. arba + 2,2 %. Motininių bankų lėšų likučiai padidinti 757 mln. Lt arba +3,1 %. Ar tai reiškia, kad užsienio banko lėšų ,,bėgimas“ iš šalies ekonomikos sustojo? Trečiąjį š.m. ketvirtį bankų kredito ištekliai padidinti net 1,3 mlrd. Lt arba 1,5 %, tame tarpe tik rugsėjo mėn. +1,1 mlrd. Lt arba +1,3 %. Ir įspūdingai (+982 mln. Lt arba +2,2 % ) didėjant rezidentų indėlių likučiams, iš jų tik rugsėjo mėn. +605 mln. Lt arba +1,4 %. Naujos kredito išteklių kaitos tendencijos, pastebėtos dar II-jame š.m. ketvirtyje, pasireiškė ir III-čiojo ketvirčio jų kaitoje. Tai išorės lėšų ir jų tarpe – motininių bankų lėšų likučių, nors ir permainingas, didėjimas: + 235 mln. Lt ir +0,8 % visų išorės lėšų padidėjimas bei, tame tarpe, motininių bankų lėšų likučių didėjimas 146 mln. Lt arba 0,6 % per III-čiąjį ketvirtį ir 452 mln. Lt arba 1,8 % tik per rugsėjo mėn. Užsienio bankų lėšų permainingą bėgimą iš šalies ekonomikos matome grafike Nr.8: Grafikas Nr.8

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelės 2.2.4. duomenų pagrindu.

Turima pagrindo teigti, kad nuo II-jo š.m. ketvirčio motininių banko lėšų ,,bėgimas“ iš šalies ekonomikos sustojo. Didžiausia užsienio (motininių) bankų indėlių suma šalies bankuose, buvusi 2008 m. spalio pabaigoje (39,1 mlrd. Lt), iki šių metų III ketv. pabaigos sumažinta iki 25,5 mlrd. Lt, 13,6 mlrd. Lt arba net 34,8 %. Jos dalis bankų kredito ištekliuose sumažėjo nuo 45,5 % 2008 m. spalio mėn. iki 29,7 % dabar. Vis dar besitęsiančio bankų skolinimo embargo sąlygomis jų kredito emisija (vidaus kreditas) jau nėra esminiu pinigų kiekio (pinigų pasiūlos) šalies ekonomikoje didėjimo veiksniu ar šaltiniu. Pinigų kiekio šalies ekonomikoje didinimo šaltiniai yra kitų (ne bankų) finansinių įmonių skolinimas, ūkio subjektų skolinimasis tiesiogiai užsienyje ir valdžios vidaus ir užsienio skolų beatodairiškas didinimas – tai naujoji kredito emisija, savo dydžiu reikšmingai papildanti ir pakeičianti vis dar nedidėjantį bankų kreditavimą. Realioji neto (t.y. be bankų ir kitų finansinių įmonių užsienio skolų, kurios naudojamos vidaus kreditui) šalies ekonomikos skola 2011m. II ketv. pabaigoje jau pasiekė 123 mlrd. Lt ir 16,8 % viršijo Finansų ministerijos prognozuojamą š.m. nominalųjį ir net 62,6 % - realųjį metų BVP (LB-ko prognozės), mlrd. LT, laikotarpio pabaigoje: Lentelė Nr.6

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Šalies finansinės sąskaitos, Išorės statistika, Bendroji šalies užsienio skola.

Tik per I-ąjį šių metų pusmetį šalies ekonomikos bendroji skola padidėjo 6,3 mlrd. Lt arba 5,4 procento, kai per 2010 metus jos didėjimas buvo dar tik 4,5 procento. Kaip jau minėta anksčiau (9 psl.), bankų vidaus kreditas valdžiai padidintas 3,4 mlrd. Lt arba net daugiau nei 2,1 karto!!! Šalies ekonomikos realios skolos kaitoje svarbūs yra grėsmingi jos didėjimo tempai, palyginti su ekonomikos dar kukliu augimu (atsižvelgiant ir į išankstinius š.m. III-čiojo ketv. rezultatus), ką ir rodo šie grafikai: Grafikas Nr.9

Grafikas Nr.10

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Finansinės sąskaitos.

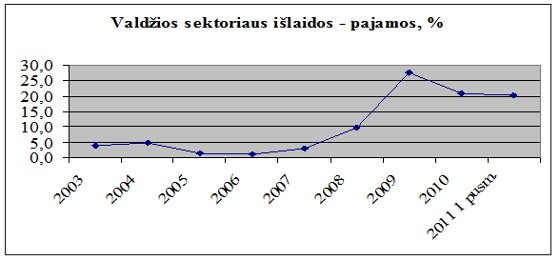

Bet dar pavojingesnė ir grėsmingesnė yra ekonomikos skolos struktūros kaita. Jei krizės pradžioje (2008 m. 4K) 75,7 % ekonomikos skolos sudarė ūkio subjektų skolos bankams ir finansų įmonėms, tai, bankams taikant skolinio embargą, šiuo metu jų dalis ekonomikos skoloje sumažėjo iki 53,1 %. Bet, kartu, reikšmingai padidinta valdžios skolų dalis: nuo 10,0 % krizės pradžioje iki 26,0 % š.m. II ketvirčio pabaigoje. Štai čia ir matosi bankų vaidmuo šalyje sukeliant ir eskaluojant ekonomikos krizę: iki 2008 m. 4K gausiai skolinę ir į šalies ekonomiką nuo 2004 metų ,,įlieję“ virš 40 milijardų kredito emisijos pinigų, jie šalyje sukėlė didžiulę (iki 10 % 2008 m.) infliaciją, kuri ir ,,užtikrino“ vos ne pasakiškas visų biudžetų pajamas, verslo ir ypač – monopolinio gausius infliacinius pelnus. 2008 m. pabaigoje bankams staiga ,,užsukus“ skolinimo kranus, reikšmingai sumažėjo ir pinigų kredito emisija. Bet infliacijos išpūstos kainos bei biudžetų pajamų ir ypač - išlaidų srautai mažėjo ne adekvačiai (bet net priešingai). Ir nemažėjo biudžetų išlaidos ir juo labiau – norai išlaidauti taip, kaip kad buvo daroma gausios kredito emisijos metu. Štai tokiomis ,,sąlygomis“ ir pasireiškė valdžios veikimo ,,nuopelnas“ valdant pinigų srautus, arba, kaip dažniausiai giriamasi – ,,suvaldant“ viešuosius finansus ir net ,,užtikrinant šalies finansinį stabilumą“ – gausus ir vis didėjantis skolinimasis iš bet kur ir net bet kokia kaina. Ir nuolatinis bei nuolat didėjantis priklausomumas nuo skolintų pinigų bei skolintojų – bankų malonės. Šalies valdžios sektoriaus prasiskolinimo grėsmingas tendencijas įtikinamai rodo šis grafikas, kurio ,,pagaminimas“ įmanomas tik remiantis Statistikos departamento duomenimis: Grafikas Nr.11

Finansų ministerijos gausiai iliustruotose biudžeto pajamų planų vykdymo ataskaitose valdžios sektoriaus deficito kaitos tendencijoms bent įvardinti vietos nerandama. Nejau niekam esamoje valdžioje taip ir nerūpi mūsų prasiskolinimo grėsmingos tendencijos, mūsų finansinio savistovumo praradimas? Juk valdžios sektoriaus finansų deficitas (išlaidos – pajamos) padidėjo nuo 3,0 % 2007 m. ir 9,6 % 2008 m. iki 20,8 % 2010 m. ir 20,1 % šių metų I-ąji pusmetį Todėl ir turime beveik ,,graikišką“ šalies prasiskolinimo variantą. Tik jau ES-os šiaurėje, t.y. Lietuvoje. Pinigų kiekį šalies ekonomikoje (įmonių ir namų ūkių indėliai, platieji pinigai P3) ir pinigų pasiūlą apskritai ir toliau reikšmingai didino pinigų importas. Vien tik per praėjusius (2010) metus ES paramos lėšos šalies pinigų kiekį papildė daugiau nei 5,7 mlrd. Lt, dar ne mažiau nei 4,4 mlrd. Lt įplaukė iš privačių asmenų. Tik per praėjusius metus privačių asmenų lėšų įplaukos viršijo 2009 m. sumas beveik 44 %. Praėjusiais metais pinigų kiekį reikšmingai ,,papildė“ spartus (net 5 kartus, palyginti su prieš tai buvusiais, 2009, metais) užsienyje skolintų pinigų metinis prieaugis. Ir juose, t.y. užsienyje skolintuose piniguose, jau reikšmingai dominuoja ne motininių bankų pinigai (matome didelį ir spartėjantį jų bėgimą iš šalies ekonomikos- po 6-7 mlrd. Lt kasmet), bet didžiulį (po 9,2- 9,4 mlrd. Lt kasmet) valdžios užsienyje pasiskolintų ir didėjantį skolinimosi srautą. Pinigų importo tendencijos pastebimai pasikeitė šiais metais. Tik per šių metų I-ąjį pusmetį pinigų importas, palyginti su praėjusių metų gretimu, II-ju pusmečiu (3+4 ketvirčiai), sumažintas daugiau nei trečdaliu (38,4 %), dėl reikšmingai paspartėjusio visos skolos užsieniui mažėjimo. Reikšmingai sulėtėjo užsienio bankų lėšų ,,bėgimas“ iš šalies ekonomikos; net 65,2 proc. sumažėjo kasmetinio valdžios skolinimosi užsienyje suma. Bendros ,,dovanotų“, kuriant šalies BVP neuždirbtų, pinigų įplaukos per I-ąjį š.m. pusmetį buvo 5,2 mlrd. Lt. ir jį didino privačių asmenų perlaidos. O tai reiškia emigracijos ir emigrantų skaičiaus užsienyje nuolatinį ir stabilų didėjimą. Pinigų importas nuo 2004 metų jau viršijo 128,6 mlrd. Lt (lentelė Nr.7). Lentelė Nr.7

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Išorės statistika.

Vis dar tenka tik apgailestauti, kad lyg šiol nieko nežinoma apie ES dovanojamų lėšų panaudojimo šalies ekonomikos skatinimui bei gaivinimui efektyvumą, t. y. nežinoma, kiek ES projektų užtikrino visiškai naujų ir papildomų darbo vietų sukūrimą, naujų produktų bei naujų, didelės pridėtinės vertės, gamybų bei technologijų įsisavinimą; kiek naujose darbo vietose bei technologijose kasmet gaminama papildomos pridėtinės vertės (BVP)? O gal didžiulių ES-os paramos lėšų panaudojimas istoriniam šalies ūkio modernizavimui bei reikšmingam konkurencingumo didinimui vykdomas vadovaujantis aiškiu ir visiems suprantamu, grynai lietuvišku principu: JAMAM!??? Kol yra, t.y. kol duodama, dalinama. O paskui – pasidalinsime ir persidalinsime. Galbūt...

III. Palūkanų normų kaita Bankams šalies ekonomikai toliau taikant skolinimo embargą, palūkanų normų dydžių kaita ūkio subjektams didesnės reikšmės jau nebeturi.

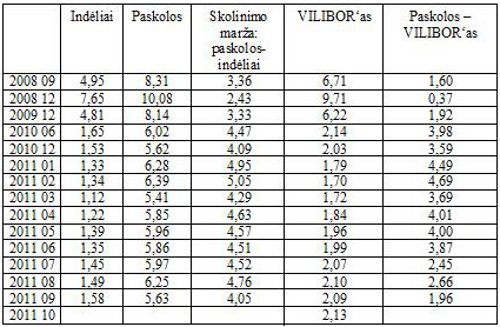

Palūkanos nacionaline valiuta (toliau – LT) Kaip kito įmonių ir namų ūkių priimamų naujų terminuotųjų indėlių ir teikiamų paskolų LT palūkanos matome lentelėje Nr.8 ir grafike Nr.12, % p.: Lentelė Nr.8

Jau nuo 2010 m. vidurio paskolų LT palūkanų normų kaita, nors ir vyksta su kasketvirtiniu nežymiu ,,bangavimu“, bet yra pakankamai stabili. Per š.m. 9 mėn. buvo mažinama ir skolinio marža: Grafikas Nr.12

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Paskolų ir indėlių palūkanų normų statistika, lentelių 3.1. ir 3.2. duomenų pagrindu.

Visus praėjusius, o ir šiuos metus, skolinimo palūkanų nustatymo ,,pagrindas“ – VILIBOR‘as, elgėsi ,,padoriai“ – laikėsi santūriai priartėjęs prie savo prigimtinio pagrindo – indėlių palūkanų. Bet, per š.m. 9 mėn. VILIBOR‘as padidintas 5,0 % (+0,10 % p.). O jau spalio mėn. jo reikšmė padidinta dar 1,9 %, iki 2,13 % p. Reiškia, kad jau artimiausiais mėn. skolinimas LT gali būti branginamas.

Palūkanos eurais (toliau-EUR) Reikšmingiau kinta naujų priimamų indėlių ir teikiamų paskolų palūkanos EUR. EURIBOR‘ui padidėjus nuo 1,25 % p. metų pradžioje iki 1,75 % p. birželio mėn. (ir iki 1,82 liepos mėn.), t.y. +0,50 % p. arba +40 %, skolinimas EUR pabrangintas nuo 3,63 % sausio mėn. iki 5,12 kovo mėn. ir 4,61 % p. birželio mėn., t.y. +0,98 % p., arba net +27,0 %. Trečiąjį š.m. ketvirtį skolinimas EUR pigo, kartu mažėjant ir skolinimo maržai (paskolų – indėlių palūkanos), lentelė Nr. 9 ir grafikas Nr.13: Lentelė Nr.9 (% p.)

Grafikas Nr.13

Trečiojo ketvirčio pabaigoje padidintos palūkanos EUR indėliams, saikingai didinant paskolų palūkanas, dėl ko mažėjo skolinimo EUR marža.

Palūkanų kaitos pasekmės – palūkanų žirklių įvairovės sudarymas Skirtingomis kryptimis ir skirtingais tempais (greičiais) bankams keičiant palūkanas LT ir EUR, suformuota tam tikra įvairovė palūkanų skirtumų – palūkanų žirklių, kurios turi tam tikrą ekonominę prasmę bei pasekmes. Priimamų įmonių ir namų ūkių naujų indėlių LT ir EUR palūkanų žirkles-1 matome grafike Nr. 14: Grafikas Nr.14

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Paskolų ir indėlių palūkanų normų statistika, lentelės 3.2. duomenų pagrindu.

Taigi, III- ąjį š.m. ketvirtį indėlių palūkanos LT ir EUR susilygino ir buvusios jų skirtumų žirklės ,,užsidarė“. Indėlių LT ir EUR palūkanų žirklių-1 sudarymas ir jų didinimas iki praėjusių metų pabaigos turėjo reikšmingai paskatinti taupymą nacionaline valiuta. Deja, nieko panašaus 2008-2009 m. neįvyko: indėlių LT likučiai nuolat mažėjo, sparčiau didėjant indėlių likučiams EUR. Nuo 2010 m. ir šiais metais indėlių likučiai LT jau nebemažėjo, sparčiu didėjant indėlių likučiams USD bei kitomis valiutomis. Bet jau III- ąjį š.m. ketvirtį jau sparčiau didėjo indėlių likučiai LT ir kitomis užsienio valiutomis, ką ir matome lentelėje Nr.10 ir grafike Nr.15: Lentelė Nr.10

Grafikas Nr.15

Indėlių likučių nacionaline valiuta, USD bei kitomis užsienio valiutomis (be EUR‘o) didėjimą (,,bėgimas“ į USD ir kitas valiutas) sąlygojo ir aktyvios diskusijos dėl euro zonos bei euro stabilumo. Daug svarbesnės yra teikiamų paskolų LT ir EUR palūkanų skirtumų žirklės-2. Bet ir jos š. m. III- ąjį ketvirtį eilinį kartą beveik ,,užsidarė“, grafikas Nr.16: Grafikas Nr.16

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Paskolų ir indėlių palūkanų normų statistika, lentelės 3.2. duomenų pagrindu.

Skolinimo LT ir EUR palūkanų bei jų skirtumų (žirklės-2) mažinimas III- ąjį š.m. ketvirtį jau buvo lydimas paskolų LT ir USD bei kitomis užsienio valiutomis (be EUR‘o) teikimo ir jų likučių didinimu, ką ir matome lentelėje Nr.11 ir grafike Nr.17: Lentelė Nr.11

Grafikas Nr.17

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų statistika, lentelės 2.5.6. duomenų pagrindu.

Žemos skolinimo palūkanos tiek LT tiek EUR neįtakojo skolinimo didinimo, kadangi galiojo skolinimo embargas, taikomas nuo 2008 m. IV ketvirčio. Įmonių ir namų ūkių indėlių ir paskolų LT ir EUR palūkanų skirtumai beveik išnykę I-jo ketvirčio pabaigoje, II-ąjį ketvirtį vėl ,,atsirado“: Grafikas Nr.18

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Paskolų ir indėlių palūkanų normų statistika, lentelės 3.2. duomenų pagrindu.

Palūkanų žirklių veikimo rezultatai Bankų skolininkų ,,bėgimo“ nuo nacionalinės valiutos (LT), t.y. žirklių-2 veikimo rezultatus apibūdina įmonių ir namų ūkių paskolų LT likučių dalies mažėjimas nuo 43,2 % 2008 01 iki 15,5 % š.m. sausio mėn. ir 19,2 % birželio mėn., kartu, paskolų likučio EUR, USD bei kitomis užsienio valiutomis dalies didėjimas, atitinkamai, iki beveik iki 74 %. O pastaraisiais III-čiojo ketv. mėn. paskolų teikimas nacionaline valiuta vėl mažėjo (iki 25,1 %), didėjant teikiamų paskolų užsienio valiutomis daliai. Visa tai matome grafike Nr.19: Grafikas Nr.19

Šaltinis: Lietuvos banko interneto svetainė, Statistika, lentelės 3.1..duomenų pagrindu.

IV. Bankų veikimo kai kurie finansiniai rodikliai Kaip jau įprasta Lietuvos banko rengiamoje šalies bankų (be kredito unijų) veiklos apžvalgoje, daug dėmesio skiriama bankų uždirbto pelno dydžių kaitai bei jo didėjimui (ištraukos iš "Kredito įstaigų veikla 2011 m. III ketvirtį"): ,,Per tris ketvirčius Lietuvos bankų sistema uždirbo 707,2 mln. litų pelno, iš jo trečiojo ketvirčio pelnas sudarė 193,7 mln. litų. Bankų sistema pelningai dirba jau penkis ketvirčius iš eilės. Bankų veiklos (finansiniam-V.Trukšinas) rezultatui didelės įtakos turėjo išaugusios grynosios palūkanų pajamos. Bankai per šių metų tris ketvirčius uždirbo 266,5 mln. litų, arba 32,8 procento, grynųjų palūkanų pajamų daugiau negu per 2010 m. atitinkamą laikotarpį. Grynųjų palūkanų pajamų augimui įtakos turėjo sparčiau už palūkanų pajamas mažėjusios palūkanų išlaidos.“ Gerokai tiksliau (ir realiau) bankų pelnų didėjimo priežastį įvardijo LB-ko valdybos pirmininkas V. Vasiliauskas teigdamas, kad ,,Svarbiausias ketvirčio pelną lėmęs veiksnys – didėjusios grynosios palūkanų pajamos. Tam didesnę įtaką turėjo ne atsigaunantis skolinimas (V.Trukšinas), bet mažėjusios bankų palūkanų išlaidos pinigų „žaliavai“ (indėliams ir kt.).“ (V. Vasiliauskas: įjungę aukštesnę pavarą bankai ir klientai privalo nepamiršti saugos diržų). Ir šiuo pastebėjimu įtikinamai nubraukiami ir paneigiami prieš tai išsakyti tam tikri bankų veiklos ,,atsigavimo“ džiaugsmai, lyg tai „Bankai pamažu atsuka paskolų čiaupą. Po ilgokos pertraukos jie dosniau skolina darbo vietas kuriančioms privačioms įmonėms.“ (V. Vasiliauskas: įjungę aukštesnę pavarą bankai ir klientai privalo nepamiršti saugos diržų). Bankų teikiamų ,,paskolų čiaupo“ atsukimu nesidžiaugiama ir Lietuvos banko Statistikos departamento 2011 m rugsėjo mėn. ,,Pinigų ir kitų PFI balanso apžvalgoje“, kur teigiama, kad ,, ... paskolos nefinansinėms korporacijoms ir finansiniamstarpininkams (per rugsėjo mėn.) sumažėjo atitinkamai 87,2 ir 65,4 mln. litų. Kitų PFI paskolos nefinansinėms korporacijoms per metus sumažėjo 3,0, namų ūkiams –1,3 procento.“ (2011 m. rugsėjo mėn. pinigų ir kitų PFI balanso apžvalga). Būtent toks bankų skolinimo kaitos vertinimas pateikiamas ir šioje apžvalgoje. ,,Antros pagal svarbą bankų pajamos – grynosios paslaugų ir komisinių pajamos – šiais metais, palyginti su praėjusių metų atitinkamu laikotarpiu, sumažėjo 26,3 mln. litų, arba 5,2 procento, iki 481,7 mln. litų. Pasakytina, kad praėjusiais metais kai kurie bankai gavo apie 70 mln. litų netipinių vienkartinio pobūdžio paslaugų ir komisinių pajamų. Jas atėmus, 2011 m. trijų ketvirčių grynųjų paslaugų ir komisinių pajamų augimas bankų sektoriuje sudarytų apie 10 procentų.“ (Kredito įstaigų veikla 2011 m. III ketvirtį). Jeigu bankų kitų finansinių paslaugų grynosios pajamos per š.m. 9 mėn., palyginti su praėjusių metų atitinkamu laikotarpiu padidėjo 10 % (kaitos indeksas 1,1), o, tuo pat metu, mokėjimų negrynaisiais pinigais (mokėjimai negrynaisiais pinigais ir grynųjų pinigų operacijos bankų klientų aptarnavimo vietose bei analogiški tarptautiniai mokėjimai) apimtys, išsamiausiai reprezentuojantys kitų finansinių paslaugų apimčių kaitą, sumažėjo 10,4 % - kaitos indeksas 0,896 (lentelė Nr. 1.), tuomet galima teigti, kad, analogiškai, bankų teikiamų kitų finansinių paslaugų kainos bei tarifai šiais metais padidinti ir pabranginti net 14,5 % (1,1 : 0,896=1,145). Ir tai vyko ir įvyko nedaug kreipiant reikiamo dėmesio į aiškius bei nedviprasmiškus Lietuvos banko signalus jas piginti. Viskas kaip žinomoje pasakėčioje, kurioje virtuvės šefas bara riebų katiną, skaniai dorojantį nuglemžtą vištą... Bet, juk Lietuvos bankas atliko jau konkrečius veiksmus siekdamas didesnio skaidrumo ir konkurencijos mokėjimo paslaugų rinkoje: savo interneto svetainėje pradėjo skelbti šalies bankų, kredito unijų ir mokėjimo įstaigų fiziniams asmenims taikomus standartinius mokėjimo paslaugų įkainius ir , tokiu būdu, kažkiek įtakoti bankus tuos įkainius mažinti? Galbūt, vadovaudamasis ir gerb. Prezidentės jos metų pranešime išsakyta nuostata, kad ,,... tauta turi pažinti savo didvyrius. Tačiau būtina pažinti ir savo niekdarius, nemokšas, o ypač - parsidavėlius. To reikia, kad apvalytume valstybės tarnybą, kad išguitume iš jos tuos, kurie atėjo ne tarnauti, o prekiauti įstatymais, leidimais, sprendimais ir nuosprendžiais. O baisiausia - žmonių pasitikėjimu valstybe.“ (Lietuvos Respublikos Prezidentės Dalios Grybauskaitės metinis pranešimas). Skelbiamų įkainių pagrindu jau galima išskirti brangiausius ir pigiausius finansinių paslaugų teikėjus, pamatyti, kad mūsų bankų taikomi jų paslaugų įkainiai bei tarifai ne visada pigiausi, kaip kad lyg šiol kategoriškai teigdavo bankų atstovai (asociacijos prezidentas p. S. Kropas). Skelbdamas tokią informaciją Lietuvos bankas parodė konkretų pavyzdį daugeliui šalies institucijų, kurios tariamai ,,rūpinasi“ (ar bent privalo rūpintis) prekių ir paslaugų visuotiniu ir nuolatiniu brangimu, kad įmanoma pakankamai operatyviai ir įtikinamai parodyti ir rodyti tokio branginimo dalyvius bei ,,didvyrius“. Bet skelbiamos atskirų, nors ir konkrečių, finansinių paslaugų teikėjų kainos bei tarifai neparodo apibendrintų tokių kainų bei tarifų kaitos tendencijų. O tokia informacija įmanoma į pagalbą pasitelkiant jau aukščiau parodytą kitų finansinių paslaugų pajamų bei jų apimties kaitos indeksus. O jie rodo, kad tam tikri Lietuvos banko veikimo teigiami rezultatai jau gauti: III- ą š.m. ketvirtį, palyginti su ankstesniu, II-ju ketvirčiu, bankų teikiamų kitų finansinių paslaugų kainos bei tarifai visumoje ir vidutiniškai sumažintos 3,0 %, ką ir matome grafike Nr.20: Grafikas Nr.20

Šaltinis: Lietuvos banko interneto svetainė, Kredito įstaigų finansinės ataskaitos, mokėjimo priemonių statistikos duomenų pagrindu.

Be eliminavimo bankų gautų pajamų už netipines vienkartinio pobūdžio paslaugas.

V. Kredito unijų veiklos rodikliai Aukščiau pateiktuose bankų veiklos rodikliuose (išskyrus jų finansinius rodiklius) įskaičiuoti ir kredito unijų veiklos rodikliai. Bet atskiro dėmesio vertos ir didžiųjų bankų mažosios sesės – kredito unijos (toliau – KU), kurios dirba tyliai ir ramiai savo kasdienį darbą, taip ir neužsukdamos skolinimo kranelių, nedalindamos verslui ir visuomenei nerealių prognozių apie ekonomikos ,,atsigavimo“ iliuzijas. Kredito unijų veiklos apžvalgai naudota Lietuvos banko Kredito įstaigų priežiūros departamento Kredito įstaigų veiklos apžvalgų duomenys. Bankams šalies ekonomikai vis dar taikant skolinimo embargą, jų suteiktų paskolų likutis per praėjusį pusmetį sumažintas 2,4 %, kai tuo metu KU-nijų paskolų portfelis padidintas net 16,5 %. Kaip tik dėl to ir jų paskolų dalis, palyginti su bankų paskolomis, jau pasiekė 1,5 % ir per pusmetį padidėjo net 15,4%. Per III-ąjį š.m. ketvirtį bankų suteiktų paskolų likutis padidintas 3,9 %, kai KU-nijų suteiktų paskolų likutis padidintas 4,4 %. Grafikas Nr.21

KU privalumas tikriausiai, yra tai, kad jų skolinimo šaltinis – tai pajininkų indėliai-pajai, kurie gerokai viršija suteiktų paskolų sumas. Kai jų ,,didieji“ broliai – bankai tokiu apsirūpinimu kredito ištekliais pasigirti negali (grafikas Nr. 25). Kita bankų kredito išteklių dalis – motininių bankų pinigai. Tiesa, šis rodiklis nuolat ,,gerinamas“, motininių bankų lėšoms bėgant iš šalies ekonomikos. Grafikas Nr.22

Pastebimai ,,linksmiau“ atrodo ir pagrindinių KU veiklos rodiklių kaita per praėjusius metus: jų turtas padidėjo 18,2 % (bankų -0,1 %), paskolų portfelis padidintas 21,6 % (bankų 1,4 %). Tai ir matome grafikuose Nr.23 ir 24: Grafikas Nr.23

Grafikas Nr.24

Tai gal kredito unijos ir bus/yra tas šiaudas (kelias), kuris ir padės sukurti ar atkurti nacionalinę bankininkystę? Juk kredito unijų kūrimosi procesas vyko ir vyksta jau gerokai po nacionalinės bankininkystės kūrimo ,,ypatumų“ ir jo ,,patirtis“ bent primiršta. Juk dar nei viena KU nesulaukė pirmųjų nacionalinių bankų baigties ,,likimo“? Bent viešumoje tokių faktų nežinoma.

Vladimiras Trukšinas, Statistikas, Ekonomistas, Nepriklausomas analitikas. 2011-11-10

|

I. Reziumė ir bendresni pastebėjimai

I. Reziumė ir bendresni pastebėjimai

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų statistika, lentelės 2.7.7. duomenų pagrindu.

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų statistika, lentelės 2.7.7. duomenų pagrindu.

Komentarai

Skelbti naują komentarą