Nuorodos į informacinius kanalus

I. Siūlymas Peticijų komisijai (2018-09-10 d.) Siūlymo...

I. Kreipimasis į Seimo Peticijų komisiją dėl referendumo paskelbimo (2018-09-10 d.) Siūlau Seimui paskelbti referendumą dėl Konstitucijos straipsnio...

I. Kreipimasis į Seimo Peticijų komisiją (2018-06-22 d.) ...

Šiolaikinė daina iš interneto, autorius nežinomas. Dūdos groja kai žygiuojam! Bijo mergos rezervistų, Kad pagavę neišpy... tų. Davė Natas dvi granatas Ir...

Šių laikų raganos ant šluotų jau neskraido, jos turi modernias transporto priemones. 2017-09-19

Amerikiečius ne juokais išgąsdino uraganas „Irma“. Kurgi neišsigąsi, jeigu Ameriką puola ne tik rusų hakeriai ir išrenka jiems prezidentą,...

Svetainė mėgsta Opera.

|

|

Štai ir sulaukėme ,,statistinio“ praėjusiųjų metų užbaigimo: Statistikos departamentas tikrai pradžiugino įspūdingais ekonomikos atsigavimo rodikliais: +5,8 %, palyginti su praėjusiais, 2010 m. Nors, palyginti su praėjusiu, III-ju ketvirčiu, ir turime ir -5,6 %. O Lietuvos bankas džiugino santūriomis žiniomis apie tai, kad bankai verslą kredituoja jau aktyviau, o privačioms įmonėms naujai išduotų paskolų suma viršijo bankams grąžinamus anksčiau suteiktus kreditus. Ir vėl - labai džiugiomis žiniomis apie ...gautų pelnų rekordus. ,,V. Vasiliauskas: bankų pelnas –kaip prieš krizę, tačiau paskolų portfelis mažesnis. 2011 m. šalyje veikiantys bankai uždirbo 1,1 mlrd. Lt pelno. Šis veiklos rezultatas – artimas rekordiniam, užfiksuotam ekonomikos pakilimo metu 2007 m. Tačiau, kitaip nei piko metais, pelną labiausiai didino ne augančios veiklos apimtys, o kiti veiksniai. „Optimistiškai atrodantį rezultatą daugiausia lėmė sumažėjęs atidėjinių blogoms paskoloms poreikis, nes nemažai klientų, kurie buvo laikyti beviltiškais, įrodė savo galimybes vykdyti įsipareigojimus. Tai parodo, kad krizės įkarštyje klientų mokumas buvo vertintas itin konservatyviai“,– teigė Lietuvos banko valdybos pirmininkas Vitas Vasiliauskas („V. Vasiliauskas: bankų pelnas –kaip prieš krizę, tačiau paskolų portfelis mažesnis“). ,,Nors Lietuva praėjusiais metais rodė įspūdingus augimo tempus, mūsų šalyje veikiantys bankai labiau kredituoti privataus verslo nepradėjo. Ekonomikos stiebimasis buvo finansuojamas iš užsienio gaunamomis paskolomis, Europos Sąjungos parama ir tautiečių iš Vakarų į Tėvynę atplukdomais pinigais. Ateityje Lietuvoje veikiančios daugiausia užsienio finansinės institucijos žada dar mažiau dalyvauti ekonominėje veikloje. „Proveržio vietiniams bankams kredituojant privatų verslą tikrai nebuvo“, - „Respublikai“ sakė Lietuvos verslo darbdavių konfederacijos generalinis direktorius Danas Arlauskas.“ („Šalies bankai verslą paremia tik simboliškai”). ,,Džiaugsmus“ bankų rodomais (bet neuždirbamais) pelnų dydžiais, ko gero, labai taikliai apibūdino daugybė tokių žinių komentatorių internetinėse erdvėse, teigdami, kad tai ne pelnai, o šalies žmonių apiplėšimų rezultatai, kuriais džiaugtis ir didžiuotis – tiesiog amoralu; tai ne uždirbti, bet buhalterinėmis machinacijomis ,,sukurti“ pelnai ir t.t. bei panašiai. O kaip visa tai atrodo, žvelgiant šiek tiek ,,iš šalies“? Atrodo logiška tikėtis, kad, bent kiek atsigaunant ekonomikai, turėtų panašiai aktyvuotis bei didėti ir ūkio subjektų mokėjimų srautai bei apimtys už ūkinius sandorius per bankus, t.y. didėti pinigų apyvarta. Deja, skelbiami Lietuvos banko duomenys apie mokėjimų negrynaisiais pinigais (mokėjimai negrynaisiais pinigais ir grynųjų pinigų operacijos bankų klientų aptarnavimo vietose bei analogiški tarptautiniai mokėjimai) panašaus apimčių didėjimo (bentiki š.m. 3-4 K) nerodo (lentelė Nr.1 ir grafikas Nr.1): Lentelė Nr.1

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Mokėjimo priemonių statistika; SD interneto svetainė. )* patikslinta, palyginti su anksčiau skelbtomis mokėjimų sumomis.

Grafikas Nr.1

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Mokėjimo priemonių statistika; SD interneto svetainė.

Ir tik š.m. III-ąjį ketvirtį mokėjimų negrynaisiais pinigais apimtys jau nemažėjo. Bet, palyginti su praėjusiais metais, ekonomikai išaugus net 5,8 %, mokėjimai negrynaisiais sumažėjo daugiau nei dešimtadaliu. Ką tai galėtų reikšti? Ar tai rodo, kad net ir kuklus ekonomikos augimas vyksta be reikšmingesnio bankų, kaip mokėjimų svarbių tarpininkų, dalyvavimo? Ir ne visada dėl šešėlinės ekonomikos buvimo ar net jos dalies didėjimo? O gal ir dėl ūkio subjektų ,,bėgimo“ nuo bankų mokėjimų ir jų kitų finansinių paslaugų didelių kainų bei tarifų? Bene realiausiai ekonomikos atsigavimą atspindi Statistikos departamento pranešimo grafikas: Grafikas Nr.2

O jame matome, kad eilinis ,,smigimas” jau vėl prasidėjo…Ir dar nepasiekus prieškrizinį ekonomikos lygį. Jau paskelbtų 2011-jų (ir patikslintų ankstesniųjų) metų statistikos duomenų pagrindu galima apibūdinti mūsų ekonomikos bent svarbiausiųjų rodiklių kaitą per praėjusius, aštuonerius buvimo ES-je metus:

Ką tai reiškia mūsų praktiniame gyvenime? O, gi tai, kad,

Dėl Snoro bankroto paskelbimo ir jo skubaus ,,perklasifikavimo“ į nefinansinių korporacijų sektorių, jo duomenų ,,eliminavimo“ iš šalies ekonomiką aptarnaujančio pinigų ir finansinio turto kiekių, kartu taikant ir keistus ,,sandorių-nesandorių“ metodus, lieka neaišku, kaip per praėjusius metus pasikeitė ekonomikoje esantis pinigų kiekis: ar tikrai padidėjo 4,9 %, kaip matome lentelėje Nr.2, ar padidėjo net 14,2 %, kaip teigiama LB-ko statistikos pranešime („2011 m. gruodžio mėn. pinigų ir kitų PFI balanso apžvalga“), ar sumažėjo net 6,8 %, kaip rodo skaičiavimai, tikrai eliminavus Snoro duomenis iš pinigų kiekio, buvusio prieš pat Snoro bankrotą, dar spalio pabaigoje? Motininių bankų lėšos sudaro 90 % visų išorės lėšų, kurios naudojamos bankų kredito ištekliams. Dar 2,6 mlrd. Lt kredito išteklių pasitelkta iš kitų ne rezidentų, t.y. užsienio subjektų. Tai štai gruodžio mėn. ir tos lėšos pastebimai ,,sujudo“: jų likutis sumažėjo 888 mln. Lt arba net ketvirtadaliu (-25,1 %). Nejau ir tai ,,įvyko“ dėl Snoro ,,eliminavimo“ iš pinigų statistikos vadinant reiškinį ,,nesandorine kaita“, matuojama net -1,0 mlrd. Lt? Skubus šalies ekonomiką aptarnaujančių pinigų kiekio ir finansinio turto ,,nusnorinimas“ verčia abejoti net pinigų statistikos patikimumu apskritai. Jau nuo 2010 m. II-ojo ketvirčio ekonomiką aptarnaujančio pinigų kiekio didėjimą ,,palaikė“ apyvartinių pinigų - einamųjų sąskaitų ir grynųjų nacionalinių pinigų apyvartoje likučių gan aktyvus didėjimas. Kartu nedidėjant terminuotųjų, iki 2 m. trukmės, indėlių likučiams. O tai gali reikšti vos ne pusantrų metų tvyrantį tam tikrą nepasitikėjimą esamais pinigais kaip taupymo priemone. Ir tai, savo ruožtu, sąlygojo didelė ir ne mažėjanti infliacija bei pinigų nuvertėjimas. Nors apie ,,sėkmingą“ Lietuvos banko pagrindinio tikslo – palaikyti kainų stabilumą - įgyvendinimą rašoma kasmet, ir net po du kartus metuose. Ir kol kas bankų veikloje galime tikrai džiaugtis bent tuo, kad jų teikiamų finansinių paslaugų kainos bei tarifai ne tik nepadidėjo, bet, nors ir nedaug (vos -0,9%), palyginti su praėjusiais , 2010 m., sumažėjo. O tik per praėjusių metų paskutinįjį ketvirtį – net -30,6 %. Ir tai tikrai tik Lietuvos banko kryptingos veiklos dėka.

II. Pinigų kiekio kaita Pinigų kiekį šalies ekonomikoje apibūdinantis indikatorius – nominalus pinigų junginys P3 (platieji pinigai, likučiai laikotarpio pabaigoje), per praėjusius, 2011 metus, padidėjo beveik 2,4 mlrd. Lt arba 4,9 %, (lentelė Nr.2): Lentelė Nr.2

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelė 2.4.1.; 2.4.2.

Per praėjusius, 2010-sius metus, šalies ekonomiką aptarnaujantis plačiųjų pinigų kiekis (P3) padidėjo daugiau nei 3,9 mlrd. Lt arba 8,9 %. Šalies ekonomiką aptarnaujantis plačiųjų pinigų vidutinis 2011 metų kiekis, palyginti su jų kiekiu prieš metus, padidėjo 8,2 % (kaitos indeksas 1,082). Tuo pat metu šalies ekonomika (BVP), analogiškai, augo tik 5,8 % (kaitos indeksas 1,058). O tai reiškia, kad bendroji pinigų infliacija turėtų būti matuojama 2,2 % (1,082/1,058), palyginti su analogiška, vidutine metų 4,1 % vartojimo infliacija. Infliacijos ir pinigų nuvertėjimo šalies ekonomikoje šėlsmas tęsiasi. Plačiųjų pinigų junginio (P3) pagrindinių sudedamųjų (sudarančių 98 % jo sumos) kaitą matome grafike Nr.3: Grafikas Nr.3

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelių 2.4.1. ir 2.4.2. pagrindu. GP n. v. - grynieji nacionaline valiuta.

O jame matome, kad jau nuo 2010 m. II-ojo ketvirčio ekonomiką aptarnaujančio pinigų kiekio didėjimą ,,palaikė“ apyvartinių pinigų - einamųjų sąskaitų ir grynųjų nacionalinių pinigų apyvartoje likučių gan aktyvus didėjimas. Nuo 2010 metų vidurio ne didėjo terminuotųjų, iki 2 m. trukmės, indėlių likučiai. O tai gali reikšti vos ne pusantrų metų tvyrantį tam tikrą nepasitikėjimą esamais pinigais kaip taupymo priemone. Ir tai, savo ruožtu, sąlygojo didelė ir ne mažėjanti infliacija bei pinigų nuvertėjimas. O paskutinįjį praėjusių metų ketvirtį, ir ypač gruodžio mėn., šalies ekonomiką aptarnaujančio pinigų kiekio kaitą reikšmingai ir keistai sujaukė AB ,,Snoras“ veiklos licencijos sustabdymas, staigus jo nacionalizavimas (perimtas visuomenės reikmėms) ir spartus jo bankroto paskelbimas (paskirtas laikinasis, o tuoj po to – ir bankroto administratorius) ir pradėtos bankroto procedūros jau buvusiam AB ,,Snoras“, kuris jau tapo ir nebe banku, o nefinansine (???) įmone, kurioje vykdomos bankroto procedūros. O dar 2011 m. spalio pabaigoje ir kelios dienos prieš banko sustabdymą, dar lapkričio vos ne 10 d., pateiktose ataskaitose, AB ,,Snoras“ buvo rodoma, kad bankas turi 278655 klientų fizinių asmenų ir 8713 – juridinių asmenų; klientams suteiktų paskolų likutis – 3581 mln. Lt; iš jų – 2391 mln. Lt – privačioms įmonėms, 698 mln. Lt- fiziniams asmenims. Priimtų indėlių -5860,6 mln. Lt, iš jų- įmonių – 1330, fizinių asmenų – 3991,5 mln. Lt. Iš viso įsipareigojimų ir nuosavybės už 8148,7 mln. Lt. (Šaltinis: Lietuvos bankų asociacija). Nors buvusio banko ,,Snoras“ bankroto procedūros prasidėjo jau lapkričio pabaigoje, pinigų statistikos rodikliuose jis neapskaitytas tik gruodžio pabaigoje. Ir jo ,,neapskaitymo“, t.y. tiesiog neįjungimo į visus pinigų statistikos rodiklius procesas įvykdytas taikant ,,sandorių – nesandorių“ veiksmus. Bet ar ne tokie ,,neapskaitymo“ veiksmai leido, net ir praradus gan rimtą banką, iš kažkur ir kažkokių šaltinių sąskaita, atlikti ,,sandorinius“ veiksmus, kurie reikšmingai padidino daugelį pinigų kiekio rodiklių? Taip, kažkodėl dėl ,,sandorių“ tik per gruodžio mėn. einamųjų sąskaitų ir vienadienių pinigų likučiai padidinti net 2286 mln. Lt, sutarto termino iki 2 m. terminuotųjų indėlių likučiai padidinti 1250 mln. Lt? Ir t.t. (LB interneto portalas, LB biuletenio, lentelė 2.4.2., 28 psl.). Bet ir pateikti lentelės Nr. 2 duomenys bei grafikas Nr.3 rodo, kad, nusavintų Snore indėlių grąžinimas indėlių draudimo fondo lėšų sąskaita vyko lydimas dviejų reiškinių:

Grafikas Nr.4

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelės 2.4.2. duomenų pagrindu. Iki praėjusių metų gruodžio mėn. dominuojant indėlių likučių užsienio valiutoms didėjimui, kito ir terminuotųjų indėlių likučiai. Bet jau gruodžio mėn., dėl minėtų su Snoru susietų veiksnių, terminuotųjų indėlių likučiai sumažėjo net 1,9 mlrd. Lt arba 9,3 %, ką ir matome grafike Nr.5: Grafikas Nr.5

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelės 2.4.2. duomenų pagrindu. Nacionalinės valiutos ,,pozicijų“ stiprėjimą ekonomiką aptarnaujančiame pinigų kiekyje matome grafike Nr.6: Grafikas Nr.6

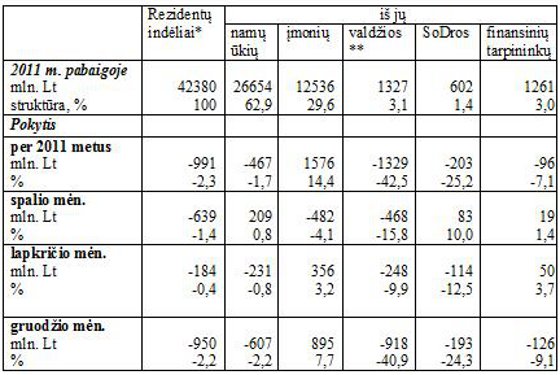

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelės 2.4.2. duomenų pagrindu. Kalbant apie plačiųjų pinigų (P3) likučio kaitą praėjusiais metais dėl indėlių (terminuotųjų ir einamųjų sąskaitų) likučių kaitos, svarbu žinoti, kieno (kurie) indėliai tai lėmė? O tai matome lentelėje Nr.3: Lentelė Nr.3

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelė 2.7.1. )* be PFI indėlių )** centrinės + vietos valdžios

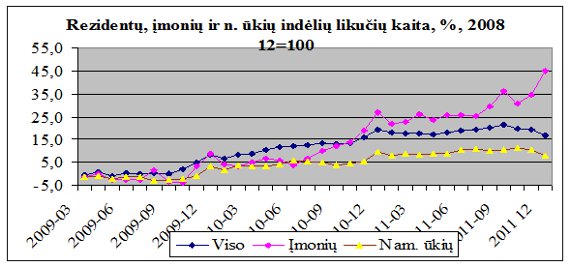

Rezidentų indėlių likutis per praėjusius metus sumažėjo beveik 1,0 mlrd. Lt arba 2,3 % ir, iš esmės, - tik per paskutinįjį praėjusių metų ketvirtį -1,8 mlrd. Lt arba net 4,0 %. Namų ūkių indėlių likučiai sumažėjo 1,7 % per metus ir 2,3 % per paskutinįjį praėjusių metų ketvirtį. Ir gan keistai kito įmonių indėlių likučiai (sudarantys apie trečdalį rezidentų indėlių sumos): per metus jų suma padidėjo 1,6 mlrd. Lt, arba net 14,4 %, tame tarpe per paskutinįjį praėjusių metų ketvirtį +776 mln. Lt, arba + 6,5 %. Grafikas Nr.7

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelė 2.7.1.

Indėlių likučių kaitai paskutinįjį praėjusių metų ketvirtį reikšmingos įtakos turėjo Snoro banko uždarymas ir to reiškinio atvaizdavimas pinigų statistikoje, panaudojant ,,sandorių-nesandorių“ procedūras. Tokių ,,kaitų“ įvairovę matome šioje lentelėje (per gruodžio mėn., mln. Lt): Lentelė Nr.4

Ir vėl sunku įsivaizduoti iš kur ir iš kokių šaltinių pasitelktos reikšmingos lėšų sumos atlikti ,,sandorinius“ indėlių padidinimus? Nesandorinė indėlių likučių kaita aiškinama Snoro veiklos sustabdymu ir jo ,,perklasifikavimu“ į nefinansinių korporacijų (t.y. įmonių) grupę. Bet ar teisinga iš likusių bankų indėlių sumų atiminėti ,,perklasifikuoto“ ir likviduoto banko indėlių sumas, kurios ir taip neturėtų būti įskaitomos į indėlių sumas likusių bankų visumoje, kadangi likviduotas bankas- tai jau ,,ne bankas“? Ir ar turi bent kokį teisinį pagrindą bet kokie ,,sandoriai“ – tiek indėlių, tiek paskolų jau lapkričio mėn. pilnai ir su visais trenksmais sustabdytu ir ,,perklasifikuotu“ buvusiu Snoro banku? Tiek to banko viduje, tiek tarp/su kitais bankais? Kaip ir ankstesnėse apžvalgose, konstatuojame, kad pinigų kiekio šalies ekonomikoje ir rezidentų indėlių bankuose likučių kaitos (didėjimo, mažėjimo) galimi šaltiniai yra:

Šalies ekonomikoje praėjusiais metais uždirbti pinigai jau gali būti matuojami 10,6 mlrd. Lt – tiek, palyginti su 2010 m., padidintas nominalus BVP. Deja, jo didėjimas (+11,1 %) buvo 1,9 karto spartesnis, nei realaus BVP didėjimas (+5,8 %). Bet ir minėtas, infliacijos išpūstas, BVP didėjimas, reikšmingai didinti pinigų kiekį ir jų pasiūlą, dar negalėjo. Pinigų kiekio šalies ekonomikoje kažkiek reikšmingiau negalėjo padidinti ir bankų vidaus kreditas, nes ir jis per metus sumažėjo beveik 2,6 mlrd. Lt arba – 3,9 % (lentelė Nr.5): Lentelė Nr.5

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelės 2.4.5. ir 2.5.5.

Reikšmingas vidaus kredito likučių mažėjimas buvo praėjusių metų IV-me ketvirtyje ir gruodžio mėn., kuomet iš statistinės apskaitos buvo išimtas bankrutavęs bankas Snoras, perklasifikuotas į nefinansinių korporacijų , t.y. įmonių grupę. Štai čia ir vėl iškyla minimo ,,perklasifikavimo“ ir bankrutuojančio buvusio banko atvaizdavimas (tiksliau – neatvaizdavimas) pinigų statistikoje pagrįstumas ir ekonominis prasmingumas. Su indėlių ,,perklasifikavimu“ į nusavintų finansinių įsipareigojimų, kurie tik iš dalies kompensuojami indėlių draudimo fondo lėšomis, grupę, bankrutuojantį banką prilyginant paprastai įmonei (nenurodant jos veiklos pogrupio, pvz. – kad ir bandelių kepimas), dar galima sutikti. Žinant, kad bent gautos indėlių lėšų kompensacijos (o tai vien tik gruodžio mėn. – apie 3,2 mlrd. Lt) vėl grįš į finansinį sektorių grynųjų pinigų ar indėlių kituose, dar veikiančiuose bankuose, pavidaluose. Bet bankrutavusio banko suteiktų paskolų ,,nusavinimas“ ar kitoks dovanojimas ir neapskaitymas pinigų statistikoje turėtų būti neįmanomas. Nes jų neapskaitymas likusių bankų pinigų statistikoje iškreipia ir vidaus kredito rodiklius ir šalies ekonomikos prasiskolinimo rodiklius. Ir, atrodo, visiškai be ekonominės prasmės yra vykdomas vidaus kredito rodiklių koregavimas taikant ,,sandorių-nesandorių“ metodus. Vidaus kredito likučių kaitos įvairovę matome grafikuose Nr.8-10: Grafikas Nr.8

Grafikas Nr.9

Grafikas Nr.10

Šaltinis: LB interneto svetainė, Statistika, Pinigų statistika, lentelės 2.5.4 duomenų pagrindu.

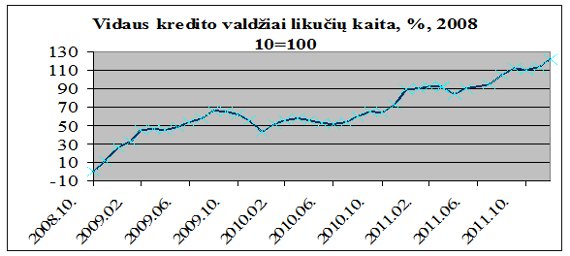

Ir tik skolinimas valdžiai (ir jos priklausomumas nuo bankų lėšų teikimo) nemažėja. Per praėjusius metus vidaus kreditas valdžiai padidintas 17 %, iki 6,7 mlrd. Lt Deja, kalbėjimui net ir apie ,,bendrą indėlių ūgtelėjimą metų pabaigoje kaip įprastą reiškinį..“ („2011 m. bankai verslą kreditavo aktyviau, rekordinę indėlių rinkos statistiką koregavo sustabdyta banko SNORAS veikla“), net ir visiškai ,,eliminavus“ buvusį banką Snoras (pasielgus taip, kaip kad Snoro niekada ir nebuvo), jokių duomenų ir kitokių pagrindų nėra. Nors ir labai norisi pasakyti, kad ,,... net ir po AB banko Snoras veiklos sustabdymo, ,,...yra aiškus visuomenės supratimas, kad rizikos suvaldytos.“ (ten pat). Bankų suteiktų paskolų grąžinimas turėtų didinti bankų kredito išteklius bei mažinti jų panaudojimo laipsnį. Deja, tokių ,,reiškinių“ pateikiamoje lentelėje Nr.6 nesimato: Lentelė Nr.6

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Pinigų finansinių institucijų balanso ir pinigų statistika, lentelės 2.2.2. ir 2.2.4.

Stebina reikšmingas bankų kredito išteklių mažėjimas gruodžio mėn. – net beveik -5,5 mlrd. Lt arba -6,3 %. Jau beveik ,,įprasta“ visas reikšmingas pinigų kiekių rodiklių kaitas gruodžio mėn. „aiškinti“ Snoro ,,eliminavimu“. Bet ar galima tuo (Snoru) įtikinamai „paaiškinti“ reikšmingą (-3,6 mlrd. Lt) išorės lėšų ir, jų tarpe – užsienio bankų - iš šalies ekonomikos pasitraukimą? Kaip matome lentelėje Nr.6, motininių bankų lėšos sudaro 90 % visų išorės lėšų, kurios naudojamos bankų kredito ištekliams. Dar 2,6 mlrd. Lt kredito išteklių pasitelkta iš kitų ne rezidentų, t.y. užsienio subjektų. Tai štai gruodžio mėn. ir tos lėšos pastebimai ,,sujudo“: jų likutis sumažėjo 888 mln. Lt arba net ketvirtadaliu (-25,1 %). Nejau ir tai ,,įvyko“ dėl Snoro ,,eliminavimo“ iš pinigų statistikos vadinant reiškinį ,,nesandorine kaita“, matuojama net -1,0 mlrd. Lt? Visus praėjusius metus besitęsiančio bankų skolinimo embargo sąlygomis jų kredito emisija (vidaus kreditas) jau nebuvo esminiu pinigų kiekio (pinigų pasiūlos) šalies ekonomikoje didėjimo veiksniu ar šaltiniu. Pinigų kiekio šalies ekonomikoje didinimo šaltiniai yra kitų (ne bankų) finansinių įmonių skolinimas, ūkio subjektų skolinimasis tiesiogiai užsienyje ir valdžios vidaus ir užsienio skolų beatodairiškas didinimas – tai naujoji kredito emisija, savo dydžiu reikšmingai papildanti ir pakeičianti vis dar nedidėjantį bankų kreditavimą. Realioji (t.y. be bankų ir kitų finansinių įmonių užsienio skolų, kurios naudojamos vidaus kreditui) šalies ekonomikos skola 2011m. III ketv. pabaigoje jau viršijo 130 mlrd. Lt ir 23 % viršijo š.m. nominalųjį ir net 61,7 % - realųjį metų BVP. Lentelė Nr.7

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Šalies finansinės sąskaitos, Išorės statistika, Bendroji šalies užsienio skola.

Tik per praėjusių metų 1-3 ketvirčius realioji šalies ekonomikos skola padidėjo 2,6 mlrd. Lt arba 2,6 %. Ir joje jau beveik trečdalį (29,5 %) sudaro valdžios skolos. Šalies ekonomikos skolų kaitą matome grafikuose Nr. 11-14: Grafikas Nr.11

Grafikas Nr.12

Grafikas Nr.13

Grafikas Nr.14

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Finansinės sąskaitos.

Bet dar pavojingesnė ir grėsmingesnė yra ekonomikos skolos struktūros kaita. Jei krizės pradžioje (2008 m. 4K) 63,4 % ekonomikos skolos sudarė ūkio subjektų skolos bankams, tai bankams taikant skolinimo embargą, šiuo metu jų dalis ekonomikos skoloje sumažėjo iki 51,0 %. Bet, kartu, reikšmingai padidinta valdžios skolų dalis: nuo 13,4 % krizės pradžioje iki 29,5 % š.m. III ketvirčio pabaigoje. Štai čia ir matosi bankų vaidmuo šalyje sukeliant ir eskaluojant ekonomikos krizę: iki 2008 m. 4K gausiai skolinę ir į šalies ekonomiką nuo 2004 metų ,,įlieję“ virš 40 milijardų kredito emisijos pinigų, jie šalyje sukėlė didžiulę (iki 10 % 2008 m.) infliaciją, kuri ir ,,užtikrino“ vos ne pasakiškas visų biudžetų pajamas, verslo ir ypač – monopolinio gausius infliacinius pelnus. 2008 m. pabaigoje bankams staiga ,,užsukus“ skolinimo kranus, reikšmingai sumažėjo ir pinigų kredito emisija. Bet infliacijos išpūstos kainos bei biudžetų pajamų ir ypač - išlaidų srautai mažėjo ne adekvačiai (bet net priešingai). Ir nemažėjo biudžetų išlaidos ir juo labiau – norai išlaidauti taip, kaip kad buvo daroma gausios kredito emisijos metu. Štai tokiomis ,,sąlygomis“ ir pasireiškė valdžios veikimo ,,nuopelnas“ valdant pinigų srautus, arba, kaip dažniausiai giriamasi – ,,suvaldant“ viešuosius finansus ir net ,,užtikrinant šalies finansinį stabilumą“ – gausus ir vis didėjantis skolinimasis iš bet kur ir net bet kokia kaina. Ir nuolatinis bei nuolat didėjantis priklausomumas nuo skolintų pinigų bei skolintojų – bankų malonės. Pinigų kiekį šalies ekonomikoje (įmonių ir namų ūkių indėliai, platieji pinigai P3) ir pinigų pasiūlą apskritai ir toliau reikšmingai didino pinigų importas. Vien tik per praėjusius (2010) metus ES paramos lėšos šalies pinigų kiekį papildė daugiau nei 5,7 mlrd. Lt, dar ne mažiau nei 4,4 mlrd. Lt įplaukė iš privačių asmenų. Tik per praėjusius metus privačių asmenų lėšų įplaukos viršijo 2009 m. sumas beveik 44 %. Praėjusiais (2010) metais pinigų kiekį reikšmingai ,,papildė“ spartus (net 5 kartus, palyginti su prieš tai buvusiais, 2009 metais) užsienyje skolintų pinigų metinis prieaugis. Ir juose, t.y. užsienyje skolintuose piniguose, jau reikšmingai dominuoja ne motininių bankų pinigai (matome didelį ir spartėjantį jų bėgimą iš šalies ekonomikos - po 6-7 mlrd. Lt kasmet), bet didžiulį (po 9,2- 9,4 mlrd. Lt kasmet) valdžios užsienyje paskolintų ir didėjantį skolinimo srautą. Pinigų importo tendencijos pastebimai pasikeitė 2011 metais. Tik per šių metų 9 mėn. pinigų importas, palyginti su praėjusių metų gretimais 9 mėn., (2+3+4 ketvirčiai), padidėjo 15,2 %, kartu reikšmingai paspartėjus visos skolos užsieniui mažėjimui. Reikšmingai sulėtėjo užsienio bankų lėšų ,,bėgimas“ iš šalies ekonomikos, sumažėjo kasmetinio valdžios skolinimosi užsienyje suma. Bendros ,,dovanotų“, kuriant šalies BVP neuždirbtų, pinigų įplaukos per 9 š.m. mėn. buvo 8,5 mlrd. Lt ir jį didino privačių asmenų perlaidos. O tai reiškia emigracijos ir emigrantų skaičiaus užsienyje nuolatinį ir stabilų didėjimą. Pinigų importas nuo 2004 metų jau priartėjo prie 133 mlrd. Lt (lentelė Nr.8). Lentelė Nr.8

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Išorės statistika.

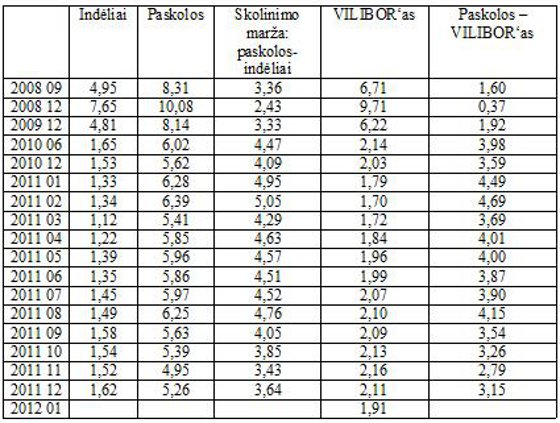

III. Palūkanų normų kaita Palūkanos nacionaline valiuta (toliau – LT) Kaip kito įmonių ir namų ūkių priimamų naujų terminuotųjų indėlių ir teikiamų paskolų LT palūkanos matome lentelėje Nr.9 ir grafike Nr.15, % p.: Lentelė Nr.9

Jau nuo 2010 m. vidurio paskolų LT palūkanų normų kaita, nors ir vyksta su kasketvirtiniu nežymiu ,,bangavimu“, bet yra pakankamai stabili. Paskutinį paėjusių metų ketvirtį buvo mažinama ir skolinio marža: Grafikas Nr.15

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Paskolų ir indėlių palūkanų normų statistika, lentelių 3.1. ir 3.2. duomenų pagrindu.

Kiek keistokai ,,pajudėjo“ palūkanos praėjusių metų gruodį: mažėjant VILIOBO‘rui, padidintos palūkanos indėliams ir paskoloms ir skolinimo maržai.

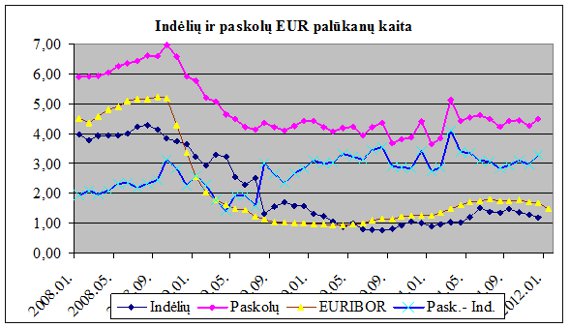

Palūkanos eurais (toliau-EUR) Reikšmingiau kinta naujų priimamų indėlių ir teikiamų paskolų palūkanos EUR. EURIBOR‘ui padidėjus nuo 1,25 % p. metų pradžioje iki 1,75 % p. birželio mėn. (ir iki 1,82 liepos mėn.), t.y. +0,50 % p. arba +40 %, skolinimas EUR pabrangintas nuo 3,63 % sausio mėn. iki 5,12 kovo mėn. ir 4,61 % p. birželio mėn., t.y. +0,98 % p. arba net +27,0 procentą. Trečiąjį š.m. ketvirtį skolinimas EUR pigo, kartu mažėjant ir skolinimo maržai (paskolų – indėlių palūkanos), lentelė Nr.10 ir grafikas Nr.16: Lentelė Nr.10 (% p.)

Grafikas Nr.16

Paminėtos įmonių indėlių ir paskolų EUR palūkanų kaitos tendencijos liko ir IV –tąjį praėjusių metų ketvirtį.

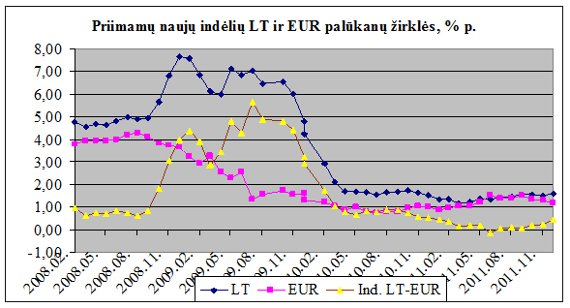

Palūkanų kaitos pasekmės – palūkanų žirklių įvairovės sudarymas Skirtingomis kryptimis ir skirtingais tempais (greičiais) bankams keičiant palūkanas LT ir EUR, suformuota tam tikra įvairovė palūkanų skirtumų – palūkanų žirklių, kurios turi tam tikrą ekonominę prasmę bei pasekmes. Priimamų įmonių ir namų ūkių naujų indėlių LT ir EUR palūkanų žirkles-1 matome grafike Nr.17: Grafikas Nr.17

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Paskolų ir indėlių palūkanų normų statistika, lentelės 3.2. duomenų pagrindu.

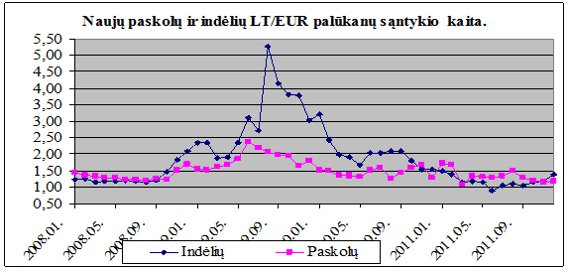

Taigi, III- ąjį praėjusių metų ketvirtį indėlių palūkanos LT ir EUR susilygino ir buvusios jų skirtumų žirklės ,,užsidarė“. Bet jau IV-ąjį praėjusių metų ketvirtį indėlių LT ir EUR palūkanų skirtumas pradėjo didėti (žirklės ,,atsidarė“) bankams didinant palūkanas LT ir mažinant indėlių palūkanas EUR. Indėlių LT ir EUR palūkanų žirklių-1 sudarymas ir jų didinimas iki praėjusių metų pabaigos turėjo reikšmingai paskatinti taupymą nacionaline valiuta. Deja, nieko panašaus 2008-2009 m. neįvyko: indėlių LT likučiai nuolat mažėjo, sparčiau didėjant indėlių likučiams EUR. Nuo 2010 m. ir 2011 metais indėlių likučiai LT jau nebemažėjo, sparčiu didėjant indėlių likučiams USD bei kitomis valiutomis. Daug svarbesnės yra teikiamų paskolų LT ir EUR palūkanų skirtumų žirklės-2. Bet ir jos III-ąjį praėjusių metų ketvirtį eilinį kartą beveik ,,užsidarė“, grafikas Nr.18: Grafikas Nr.18

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Paskolų ir indėlių palūkanų normų statistika, lentelės 3.2. duomenų pagrindu.

O jau praėjusių metų pabaigoje teikiamų paskolų LT ir EUR palūkanų skirtumai vėl pradėjo didėti, bankams sparčiau branginat skolinimą LT. Įmonių ir namų ūkių indėlių ir paskolų LT ir EUR palūkanų skirtumai beveik išnykę praėjusių metų I-jo ketvirčio pabaigoje, nuo II-ojo ketvirčio vėl ,,atsirado“ ir gruodžio mėn. jau sparčiai didėjo: Grafikas Nr.19

Šaltinis: Lietuvos banko interneto svetainė, Statistika, Paskolų ir indėlių palūkanų normų statistika, lentelės 3.2. duomenų pagrindu.

III. Bankų veikimo kai kurie finansiniai rodikliai Kaip jau įprasta, Lietuvos banko rengiamoje šalies bankų (be kredito unijų) veiklos apžvalgoje, daugiausia dėmesio skiriama bankų uždirbto pelno dydžių kaitai bei jo didėjimui ,,2011 m. šalyje veikiantys bankai uždirbo 1,1 mlrd. Lt pelno. Šis veiklos rezultatas – artimas rekordiniam, užfiksuotam ekonomikos pakilimo metu 2007 m. Tačiau, kitaip nei piko metais, pelną labiausiai didino ne augančios veiklos apimtys, o kiti veiksniai. Optimistiškai atrodantį rezultatą daugiausia lėmė sumažėjęs atidėjinių blogoms paskoloms poreikis, nes nemažai klientų, kurie buvo laikyti beviltiškais, įrodė savo galimybes vykdyti įsipareigojimus. Tai parodo, kad krizės įkarštyje klientų mokumas buvo vertintas itin konservatyviai“, – teigė Lietuvos banko valdybos pirmininkas Vitas Vasiliauskas.Bankų veiklos rezultatą gerino ir didesnės grynosios palūkanų pajamos. Jos pernai šoktelėjo 14 % – iki 1,3 mlrd. Lt. Tai nulėmė ne aktyvesnis skolinimas, o mažėjusi kaina, kurią bankai mokėjo už indėlius ir kitus piniginius išteklius.“ (čia ir toliau – ištraukos iš „V. Vasiliauskas: bankų pelnas –kaip prieš krizę, tačiau paskolų portfelis mažesnis” ir „Informacija apie kredito ir mokėjimo įstaigų veiklą bei jų priežiūrą 2011 m.“). Deja, tokių naujienų džiaugsmams nepritaria daugybė komentatorių interneto erdvėse. ,,Džiaugsmus“ bankų rodomais (bet neuždirbamais) pelnų dydžiais, ko gero, labai taikliai jie apibūdino tokiais pastebėjimais: kad tai ne pelnai, o šalies žmonių apiplėšimų rezultatai, kuriais džiaugtis ir didžiuotis – tiesiog amoralu; tai ne uždirbti, bet buhalterinėmis machinacijomis ,,sukurti“ pelnai; pertekliniai atidėjiniai ,,blogoms“ paskoloms ,,paremti“ ne tik pertekliniais ,,konservatyvumo“ principais, bet ir solidžiomis subjektyvizmo bei net aferizmo priemaišomis ir t. t. bei panašiai. Pranešime teigiama, kad ,,Veikiančių bankų grynosios paslaugų ir komisinių pajamos 2011 m., palyginti su 2010 m., šiek tiek (0,8 %) ūgtelėjo ir sudarė 596,2 mln. Lt. Paslaugų ir komisinių pajamų augimas paprastai yra tiesiogiai susijęs su ekonomikos augimu – augant šalies ūkiui, didėja ūkinių subjektų aktyvumas, dėl to didėja bankinių paslaugų poreikis. Taigi tikėtina, kad paslaugų ir komisinių pajamos praėjusiais metais padidėjo išaugus tokių paslaugų apimčiai, o ne kainoms. Po Lietuvos banko iniciatyvos mažinti būtiniausių bankinių paslaugų kainas kai kurie bankai sumažino mokėjimo paslaugų įkainius.“ Deja, pateikti gan gražūs, nors ir abstraktūs, teiginiai net neatitinka tikrovės. Pirma: veikiančių bankų grynosios paslaugų ir komisinių pajamos 2011 m., sudarė 596,2 mln. Lt. Bet tokių pajamų ,,ūgtelėjimo“ net negalėjo būti, nes 2010 jų buvo gauta 672,8 mln. Lt. (statpub-8014-LT(1)) Todėl reali kitų finansinių paslaugų grynųjų pajamų kaita yra – 11,4% (kaitos indeksas 0,886).Ir jokio ,,ūgtelėjimo“ nesimato. Antra: bankų kitų finansinių paslaugų kaitos palyginimas su abstrakčiu šalies ekonomikos augimu turi būti keičiamas jų palyginimu su tokių paslaugų apimčių kaitos rodikliais. O ją, t.y. bankų kitų finansinių paslaugų apimčių kaitą, pakankamai išsamiai reprezentuoja mokėjimų negrynaisiais pinigais (mokėjimai negrynaisiais pinigais ir grynųjų pinigų operacijos bankų klientų aptarnavimo vietose bei analogiški tarptautiniai mokėjimai) apimtys („Klientų aptarnavimo vietos ir vienadienių indėlių sąskaitos“). O jų apimtis (po reikšmingo patikslinimo už 2011-2009, skelbiant 2011 m. IV ketvirčio duomenis metus) 2011m. buvo matuojama 771300 mln. Lt, palyginti su 863115 mln. Lt 2010 metais, t.y. kaita sudarė net -10,6 %(kaitos indeksas 0,894). Trečia: turint minėtus du kaitos indeksus ir tikint, kad mokėjimų negrynaisiais apimtys, po jų reikšmingo (2009 m. -35 %, 2010 m. -36 %) patikslinimo, yra pakankamai teisingi (???), galima teigti, kad bankų teikiamų kitų finansinių paslaugų kainos ir tarifai sumažėjo 0,9 % (0,886/0,894=0,991). O tik per praėjusių metų paskutinįjį ketvirtį, palyginus su III-uoju ketv., – net -30,6 %. Štai čia tikrai būtina nurodyti, kad tai įvyko ,, Po Lietuvos banko iniciatyvos mažinti būtiniausių bankinių paslaugų kainas ...“ Grafikas Nr.20

Šaltinis: Lietuvos banko interneto svetainė, mokėjimo priemonių statistikos duomenų pagrindu.

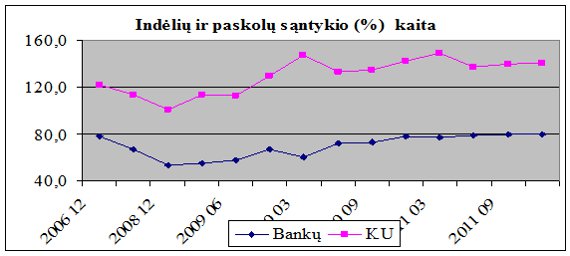

IV. Kredito unijų veiklos rodikliai Aukščiau pateiktuose bankų veiklos rodikliuose (išskyrus bankų veiklos finansinius rodiklius) įskaičiuoti ir kredito unijų veiklos rodikliai. Bet atskiro dėmesio vertos ir didžiųjų bankų mažosios sesės – kredito unijos (toliau – KU), kurios dirba tyliai ir ramiai savo kasdienį darbą, taip ir neužsukdamos skolinimo kranelių, nedalindamos verslui ir visuomenei nerealių prognozių apie ekonomikos ,,atsigavimo“ iliuzijas. Kredito unijų veiklos apžvalgai naudota Lietuvos banko Kredito įstaigų priežiūros tarnybos Kredito įstaigų veiklos apžvalgų duomenys. Bankams šalies ekonomikai vis dar taikant skolinimo embargą, jų suteiktų paskolų likutis per praėjusį metus sumažintas 7,7 %, (įvertinant ir Snoro uždarymo įtaką per IV ketvirtį), kai tuo metu KU-jų suteiktų paskolų likučiai padidinti net 25 %. Kaip tik dėl to ir jų paskolų dalis, palyginti su bankų paskolomis, jau pasiekė 1,7 % ir per metus padidėjo net 30,8%. Grafikas Nr.21

Pastebimai ,,linksmiau“ atrodo ir pagrindinių KU veiklos rodiklių kaita per praėjusius metus: jų turtas padidėjo 27,9 % (bankų -3,4 %), paskolų portfelis padidintas 25,0 % (bankų -7,7 %). Per 2011 m. IV-ąjį ketvirtį bankų suteiktų paskolų likutis sumažėjo 6,6 % (ir dėl Snoro likvidavimo įtakos), kai KU paskolų likutis padidintas 2,6 %. Tai ir matome grafikuose Nr.22 ir 23: Grafikas Nr.22

Grafikas Nr.23

KU privalumas tikriausiai, yra ir lieka tai, kad jų skolinimo šaltinis – tai pajininkų indėliai-pajai, kurie gerokai viršija suteiktų paskolų sumas. Kai jų ,,didieji“ broliai – bankai tokiu apsirūpinimu kredito ištekliais pasigirti negali (grafikas Nr.24). Kita bankų kredito išteklių dalis – motininių bankų pinigai. Tiesa, šis rodiklis nuolat ,,gerinamas“, motininių bankų lėšoms bėgant iš šalies ekonomikos. Grafikas Nr.24

Kredito unijų veiklos rodiklius blogina jų dar patiriami nuostoliai, ir ypač susieti su Snoro veiklos sustabdymu. ,,Pelningai dirbusios 43 kredito unijos 2011 m. uždirbo 4 mln. Lt pelno, tačiau 29 kredito unijos dirbo nuostolingai ir patyrė 12,8 mln. Lt nuostolių. Bendras kredito unijų sistemos veiklos rezultatas – 8,8 mln. Lt nuostolių (ketvirtąjį ketvirtį patirta 6,6 mln. Lt nuostolių). Nuostolingą kredito unijų veiklą nulėmė 2011 m. ketvirtąjį ketvirtį patirtos vertės sumažėjimo išlaidos dėl lėšų, laikytų AB banke SNORAS ir turimų Graikijos vyriausybės vertybinių popierių“ (14,8 mln. Lt)“ („Kredito įstaigų veikla 2011 m. IV ketvirtį”). Bet, visgi, gal kredito unijos ir bus/yra tas šiaudas (kelias), kuris ir padės sukurti ar atkurti nacionalinę bankininkystę? Juk kredito unijų kūrimosi procesas vyko ir vyksta jau gerokai po nacionalinės bankininkystės kūrimo ,,ypatumų“ ir jo ,,patirtis“ bent primiršta. Juk dar nei viena KU nesulaukė pirmųjų nacionalinių bankų baigties ,,likimo“? Bent viešumoje tokių faktų nežinoma. Vl Trukšinas, Statistikas, Ekonomistas, Nepriklausomas analitikas. 2012-02-20

|

Komentarai

Skelbti naują komentarą