Nuorodos į informacinius kanalus

I. Siūlymas Peticijų komisijai (2018-09-10 d.) Siūlymo...

I. Kreipimasis į Seimo Peticijų komisiją dėl referendumo paskelbimo (2018-09-10 d.) Siūlau Seimui paskelbti referendumą dėl Konstitucijos straipsnio...

I. Kreipimasis į Seimo Peticijų komisiją (2018-06-22 d.) ...

Šiolaikinė daina iš interneto, autorius nežinomas. Dūdos groja kai žygiuojam! Bijo mergos rezervistų, Kad pagavę neišpy... tų. Davė Natas dvi granatas Ir...

Šių laikų raganos ant šluotų jau neskraido, jos turi modernias transporto priemones. 2017-09-19

Amerikiečius ne juokais išgąsdino uraganas „Irma“. Kurgi neišsigąsi, jeigu Ameriką puola ne tik rusų hakeriai ir išrenka jiems prezidentą,...

Svetainė mėgsta Opera.

|

|

Pirmiausiai pripažinkime, kad nacionalinės bankininkystės sukurti taip ir nepavyko, nes ją, dar jos užuomazgose, patys, savarankiškai bei savįstoviai sėkmingai išvogėme, o nespėtus ,,prichvatizuoti“ bankus - nesibrangindami pardavėme. Tiems patiems skandinaviškiems bankams, kuriuos lyg šiol laikėme geriausiais bankais mūsų kaimynystėje. O kuo ir kodėl blogi (o gal – ir geri) skandinaviški bankai? Juk būtent jie į šalies ekonomiką, jos finansų sektorių atnešė naujausias bankininkystės technologijas, principus, mentalitetą, kurių, sutikime, mūsuose nebuvo. Ir dar: jie atnešė ir skandinaviškus pinigus ir tokius, kurių mūsų ekonomikoje taip pat nebuvo. O tai matome šioje lentelėje:

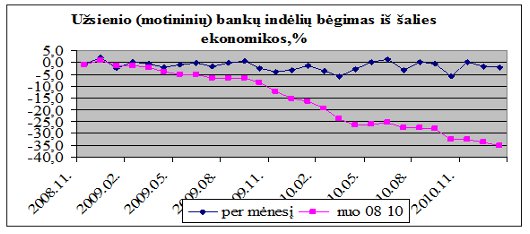

Per daugiau nei dešimtmetį (iki krizės pradžios 2008 10) šalies ekonomikai reikalingi bankų kredito ištekliai padidėjo 7,6 karto iš esmės išorės lėšų sąskaita (+19,1 karto) net 33,5 karto didėjant užsienio (motininių, daugiausia skandinaviškų) bankų lėšų likučiams. Iš viso per praėjusį daugiau nei dešimtmetį į šalies ekonomiką užsienio bankai ,,įliejo“ daugiau nei 38 mlrd. Lt (39231-1172). Tiesa, didėjo ir nacionalinės kilmės – rezidentų, indėlių likučiai, net 4,9 karto, bet - reikšmingai mažėjant jų lyginamajam svoriui kredito ištekliuose. Taip kad, kalbėti apie šalies rezidentų indėlių ,, išvežimą“ minimu laikotarpiu pagrindo nėra. Būtent užsienio bankų lėšų pagalba šalies ūkyje pavyko ,,įsisavinti“ ES-os paramos fondų lėšas, kurioms buvo būtinas kofinansavimas ir kuriam nuosavų lėšų daugelis ūkio subjektų neturėjo. Per praėjusius septynerius narystės ES-je metus šalies ekonomika ,,įsisavino“ 25,4 mlrd. Lt ES –os paramos fondų lėšų. Deja, nuo 2008 m. rudens (spalio mėn.) šalyje veikiantys bankai šalies ekonomikai taiko skolinimo embargą. Nuo to laiko prasidėjo motininių bankų įvežtų kredito išteklių bėgimas iš šalies ekonomikos.Didžiausia užsienio (motininių) bankų indėlių suma šalies bankuose, buvusi 2008 m. spalio pabaigoje (39,2 mlrd. Lt), iki šių metų pabaigos sumažinta 13,1 mlrd. Lt arba net 33,5 %. Jos dalis bankų kredito ištekliuose sumažėjo nuo 45,6 % 2008 m. spalio mėn. iki 30,4 % dabar. Užsienio bankų lėšų bėgimą iš šalies ekonomikos matome grafike:

Tik š.m. sausio mėn. iš šalies ekonomikos ,,pabėgo“ dar 0,6 mlrd. Lt ir -2,3 % motininių bankų lėšų. Šalyje veikiančių komercinių bankų lėšos užsienyje, paskolų užsienio bankams pavidale (išorės turtas), dabar sudaro 9267 mln. Lt ir padidėjo nuo 2008 spalio pabaigos (skolinimo embargo pradžios) 2280 mln. Lt arba 32,6 procento. Bet ir toliau šalies ekonomikai bankų suteiktose paskolose (vidaus kreditas, 66212 mln. Lt) rezidentų indėliai tesudaro 42931 mln. Lt arba 64,8 procento. Likusią kredito dalį sudaro užsienio (motininių bankų) lėšos. Be paminėtų 9,3 mlrd. Lt bankų lėšų ,,išvežimo“ į užsienio šalis, pravartu žinoti, kad šalies įmonės ir namų ūkiai yra investavę (ir iš šalies ekonomikos ,,išvežę) 371 mln. Lt į kitų šalių vertybinius popierius, 3,8 mlrd. Lt į kitų šalių akcijas. Toks šalyje uždirbtų lėšų ,,išvežimas“ padidėjo nuo 2003 m. 4K (finansinių sąskaitų statistikos LB-ke rengimo pradžios) 21,2 karto, t. y. per tą laiką iš šalies ekonomikos investicijoms į kitų šalių vertybinius popierius ir akcijas ,,išvežta“ 4,2 mlrd. Lt. Laisvo kapitalo judėjimo nuostatos galioja visoje apimtyje. ,,Geri“ skandinaviški (o ir kiti užsienio kapitalo) bankai būtų ir toliau, jei taip pat dosniai skolintu ir net nereikalautų paskolų (o dar ir su palūkanomis) grąžinti... O pergyventi dėl kredito išteklių ir pinigų kiekio apskritai šalies ekonomikoje stokos pagrindo nėra.Per beveik septynerius narystės ES-je metus šalies ekonomika (metų BVP) išaugo vos, vos 22 %, o ekonomiką aptarnaujantis vidutinis metų pinigų kiekis (P3) padidintas beveik 2,8 karto!!! Todėl bendroji pinigų infliacija bei jų nuvertėjimas turi būti matuojamas beveik net 2,3 karto (P3: BVP= 2,786 : 1,219=2,286) arba beveik 129 %. Tai toks įvyko pinigų perkamosios galios praradimas, mūsų visų turto (pinigų) nuvertėjimas ir net jų vidinė devalvacija. Ir dėl jų pertekliaus bei neefektyvaus panaudojimo kuriant naują pridėtinę vertę. Ką tai reiškia mūsų kasdieniniame gyvenime? Gi tai, kad per buvimo ES-je septynmetį vidutiniam darbo užmokesčiui padidėjus beveik 2 kartus (juk džiugu tai žinoti?), paminėta pinigų infliacija bei jų nuvertėjimas tą didėjimą ,,suvalgė“ (tikriau ,,suėdė“) net iki -14,0 % (1,966:2,286=0,86, 86,0 %). Vidutinei senatvės pensijai per tą laiką padidėjus beveik net 2,2 karto (2,19), pinigų infliacija bei jų nuvertėjimas iš to didėjimo ,,gražumo“ paliko visišką šnipštą: -4,2% =(2,19:2,286=0,958, 95,8%). Reali privačių pensijų fondų apskaitos vieneto vertė dėl pinigų infliacijos bei jų nuvertėjimo per jų (PPF) egzistavimo laiką ne tik nepadidėjo, bet sumažėjo daugiau nei 39 procentais. O tai reiškia, kad privatūs pensijų fondai ten investuotų SoDros lėšų vertės ne tik neišsaugojo, bet vos ne 40 proc. jos prarado. O tai, t. y. gausus šalies ekonomikoje neuždirbtų pinigų importas ir gyvenimas iš jų ir skolon, skatino infliaciją ir pinigų nuvertėjimą. Vyksta reikšmingas pinigų perkamosios galios mažėjimas ir visų Lietuvos žmonių – pinigų turėtojų ir savininkų skurdinimas. Ir tik dėl prasto bei neefektyvaus pinigų panaudojimo. Nuolat didėjanti infliacija skurdina ne tik Žmones – pinigų turėtojus, bet reikšmingai menkina šalies ekonomikos konkurencingumą eksporto rinkose ir žlugdo šalies verslą bei visą jos ekonomiką. Tai ką tuomet gali reikšti gausybė šnekų ir planų ekonomikos ir eksporto skatinimo tema? Ar tai – eiliniai paistalai, vėl lydimi papildomų pinigų išmetimu į apyvartą ir vėl skatinantys tą pačią infliaciją bei pinigų nuvertėjimą? Reikšmingos vartojimo bei pinigų infliacijos reiškia šalyje cirkuliuojančių pinigų – litų ir su jais surišto euro nuvertėjimą ir faktinę vidinę minėtų valiutų devalvaciją. Tai apie kokį valiutų stabilumo išsaugojimą nuolat kalbama (paistoma)? Ir ne vien bankai, o juo labiau – tik skandinaviški, dėl to ,,kalti“. Tai ar galėjo ir ar gali valstybinis komercinis bankas šalies ekonomikoje ir bankiniame sektoriuje veikti kitaip, nei veikė (ir veikia) kiti ir kitų kapitalo šaltinių finansuojami bankai ir gelbėti šalies ekonomiką nuo infliacijos bei pinigų nuvertėjimo šėlsmo? Tikriausiai – ne. Nes bet koks išskirtinis tokio banko veikimas prieštarautų konkurencijos ir rinkos pamatiniams reikalavimams. Įsteigti komercinį banką teoriškai nesunku ir tai gali padaryti bet kas. Tam būtinas tinkamo dydžio įstatinis kapitalas ir veikimas taip, kaip kad reikalauja bankų veiklą reglamentuojantys įstatymai bei kiti teisės aktai. Valstybinio komercinio banko steigimas yra komplikuotas, pirmiausiai, dėl steigimui būtinų, kad ir sąlyginai nedidelių, lėšų valstybės kiaurame biudžete stygiaus. Rimtu pabandymu įsteigti nacionalinį banką galima laikyti ne senas kalbas apie banko funkcijų suteikimą ir vystymą Lietuvos paštui. Gaila, kad tai nepavyko: sukilo ir gerą idėją sužlugdė patys dabar veikiantys bankai, skubiai ,,atradę“ kompromato buvusiam pašto vadovui. Neįvertintas jų, t. y. bankų, ,,organizuotumas“, apie kurį dar vienas iš JAV tėvų ir steigėjų Tomas Džefersonas rašė: ,,Aš nuoširdžiai tikiu, kad bankai bei jų organizacijos visuomenei yra daugiau pavojingi, nei priešų armijos“ (Virtualios finansų sistemos atsiradimas ir raida). Tai įrodo, kad bet kokio kito naujo ir ne skandinaviško užsienio banko atėjimą į Lietuvos finansų rinką reikšmingai trukdys (blokuos ir boikotuos) čia veikiantys skandinaviški bankai. Yra pakankamai pagrindo tikėti A. Boso ir G. Galvono paviešintiems jų pačių patirtiems faktais, kada jiems buvo atsakyta refinansuoti jų paskolas, berods Vokietijoje, paaiškinant, kad jie yra ,,iš skandinaviškų bankų veikimo zonos“ (,,Respublika“, nuomonių klubas ar kažkas panašaus). Jų pasakymas, kad Europos finansų rinkos tarpbankinis padalinimas, panašiai žinomam Molotovo-Ribentropo paktui, yra įvykęs ir galiojantis faktas, vertas rimto dėmesio. Įdomus ir keliantis tam tikrą susirūpinimą ,,Karšto komentaro“ (2010 lapkričio 12-26 d.) redaktorės pastebėjimas, kad ,, Izraelio Mosado veikla – ne tokia matoma, kaip kitų, tačiau turbūt skaudžiausiai juntama - sklando kalbos, kad būtent Mosado statytinis Lietuvoje yra uždėjęs leteną ant nacionalinio banko įkūrimo (t.y. neleidžia steigti nacionalinio banko) ir proteguoja tariamų skandinavų bankų finansinius interesus Lietuvoje. Rašydama apie skandinavų bankus Lietuvoje sąmoningai prirašiau žodį „tariamų“, kadangi, jeigu kalbos apie Mosado statytinį aukštose pareigybėse Lietuvoje yra tiesa, tuomet skandinavų vardas gali būti tik priedanga Lietuvoje esantiems bankams – gal už jų iš tiesų stovi kokie nors Amerikos žydai, o už tų Amerikos žydų – Mosadas?“ ("Lietuvos valstybingumo aritmetika su ,,n“ nežinomųjų“). ,,Lietuvoje veikiantys didžiausi užsienio kapitalo komerciniai bankai vis dar prisukę kreditų kranelius ir didina paslaugų įkainius. Tad alternatyvų jiems jau ieško ne tik gyventojai, bet ir verslininkai.“ Tai ištrauka iš trumpo ir konkretaus Jolitos Žvirblytės pasižvalgymo po kredito unijų veikimą pastaruoju laiku šalies ekonomikoje ("Verslininkai atranda bankų konkurentus"). O jei paminėtas kredito unijų ,,atradimo“ procesas tęsis toliau ir net su pagreičiu? Gal tikrai būtent kredito unijos praskaidrins slogią stagnacijos atmosferą šalies bankininkystėje? Ir gal kredito unijos ir bus tas šiaudas (kelias), kuris ir padės sukurti ar atkurti nacionalinę bankininkystę? Juk kredito unijų kūrimosi procesas vyko ir vyksta jau gerokai po nacionalinės bankininkystės kūrimo ,,ypatumų“ ir jo ,,patirtis“ bent primiršta. Juk dar nei viena KU nesulaukė pirmųjų nacionalinių bankų baigties ,,likimo“? Bent viešumoje tokių faktų nežinoma. Tikėkimės, kad naujasis Lietuvos banko vadovas naujai pažvelgs į šalies bankininkystės plėtrą bei galimą nacionalinės bankininkystės raidą. Ir, iki steigiant ar kitaip ,,įkuriant“ nacionalinį komercinį banką, į šalies ekonomiką ir darbui jos labui sugrąžins jau nacionalinį ir centrinį Lietuvos banką, kuris lyg šiol veikė perdaug reikšmingai susitapatinęs su Europos centrinio banko filialu.

Vladimiras Trukšinas, Statistikas, Nepriklausomas analitikas. 2011 03 28

|

Spaudoje, politikų kalbose, o ir verslo auditorijose dažnai keliamas klausimas dėl valstybinio komercinio banko steigimo, kuris apsaugotų šalies indėlininkų pinigų išvežimą į skandinaviškus bankus bei padidintų kredito išteklius, kreditų prieinamumą. Dar tikimasi, kad, steigiant valstybinį komercinį banką, kuris, tapęs atsvara esamiems (skandinaviškiems) komerciniams bankams – monopolistams, savo veikla ir net jos ypatumais sušvelnins esamų bankų-monopolistų gniaužtus. Norai tikrai geri. Bet ar jie pagrįsti ir realūs?

Spaudoje, politikų kalbose, o ir verslo auditorijose dažnai keliamas klausimas dėl valstybinio komercinio banko steigimo, kuris apsaugotų šalies indėlininkų pinigų išvežimą į skandinaviškus bankus bei padidintų kredito išteklius, kreditų prieinamumą. Dar tikimasi, kad, steigiant valstybinį komercinį banką, kuris, tapęs atsvara esamiems (skandinaviškiems) komerciniams bankams – monopolistams, savo veikla ir net jos ypatumais sušvelnins esamų bankų-monopolistų gniaužtus. Norai tikrai geri. Bet ar jie pagrįsti ir realūs?

Komentarai

Valstybinis bankas

Valstybinis bankas reikalingas, jis neturi būti komercinis.

Na taip,labai daug diskusijų

Na taip,labai daug diskusijų dėl valstybinio komercinio banko steigimo atsirado o to, kai prazidėjus krizei bankai užsuko paskolų kranelį, bet naivu būtų tikėtis, kad tokioje situacijoje valstybinis bankas galėtų elgtis kitaip, taip nesilaikydamas rinkos dėsnių ir pačią taip pačią rinką dar labiau iškreipdamas.

Skelbti naują komentarą